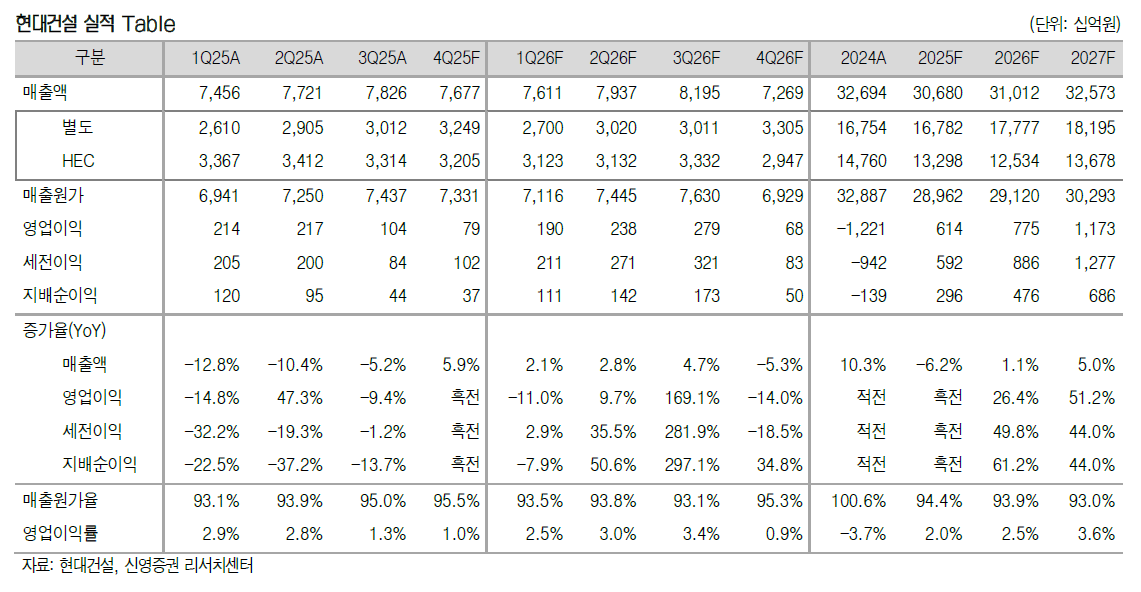

신영증권이 현대건설에 대해 투자의견 '매수'를 유지하고 목표주가를 15만원으로 상향했다고 15일 밝혔다.

박세라 신영증권 연구원은 "2025년 현대건설의 매출액과 영업이익은 각각 전년대비 6.2% 하락, 흑자전환한 30.7조 원, 6140억 원을 기록할 것으로 전망된다"며 "연초 가이던스 대비 실망감이 클 수 있지만, 중요한건 개선되었다는 점"이라고 평가했다.

박세라 연구원은 "2026년에도 이익 개선은 이어질 것으로 보이며 추가 비용 반영(본드콜, 해외 플랜트 추가 원가)의 risk보다는 환입의 가능성이 더 높은 상황"이라며 "국내 주택사업의 mix 개선으로 구조적 마진 개선이 가능하다"고 설명했다.

박 연구원은 "자본 여력이 충분한지를 들여다보는 valuation(Price Book Ratio)를 활용하는 것보다, 향후 얼마나 매출화 될 수주가 늘어날 지를 살펴보는 Price Backlog Ratio를 통해 성장 여력을 가늠하는 것이 적합하다고 판단한다"며 "현대건설이 주도하는 건설업의 Rarating이 과거 2010년대의 건설업의 영광을 다시 가져다 줄 수 있을지 향후 귀추가 주목된다"고 전망했다.

그는 "현대건설은 2026년 원전 EPC 계약이 임박했으며, 신규 수주 파이프라인(팀코리아, 미국 신규unit)이 추가되었기 때문"이라며 "정책 이니셔티브가 실제 프로젝트로 전환되는 구간에 와있으며, 정부의 추진력을 바탕으로 신규 프로젝트 논의가 활발하다"고 말했다.

이어 "국내 신규 원전 추가 설립에 대한 기대감도 더해지고 있어 파이프라인은 더 추가될 여지가 충분하다"고 덧붙였다.

![[날씨] 경남 양산 한낮 42.5도까지…122년 기상관측 역사 최초](https://img.etoday.co.kr/crop/140/88/2366771.jpg)

![단일종목 레버리지 ‘긴급조치권’ 정쟁 비화…野 “졸속 도입부터 밝혀라”[종합]](https://img.etoday.co.kr/crop/85/60/2367554.jpg)

![[김남현의 채권썰] 빨랐던 금리 하락, 다시 박스권](https://img.etoday.co.kr/crop/85/60/2367373.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

!['휴가철 전국이 찜통, 물놀이 즐기는 시민들' [포토]](https://img.etoday.co.kr/crop/300/190/2367529.jpg)