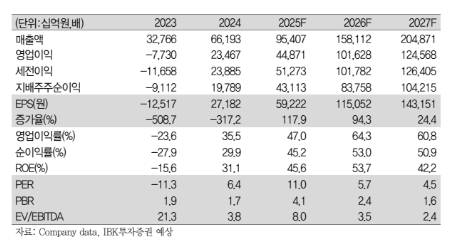

2일 IBK투자증권은 SK하이닉스에 대해 2026년에도 인공지능(AI)을 중심으로 메모리 시장은 성장할 것으로 기대되는 가운데 SK하이닉스는 DRAM에서 꾸준한 성장세를 이어갈 것이라고 예상했다. KNAD는 흑자 전환을 전망하는 한편, 여전히 주가는 실적 대비 저평가 국면에 있다는 평가다. 해외 경쟁사 대비 낮은 밸류에이션을 받고 있어 상승 여력이 충분하다는 판단이다. 목표주가는 86만 원으로 상향하고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 65만1000원이다.

김운호 IBK투자증권 연구원은 "2025년 4분기 SK하이닉스 매출액은 31조1000억 원, 영업이익은 16조8000억 원으로 분기 사상 최대 규모를 예상한다"며 "이전 전망 대비 크게 증가한 규모로, 원/달러 환율과 메모리 가격 상승에 따른 영향으로 분석된다"고 말했다.

이어 "HBM 비중이 높은 만큼 DRAM ASP 움직임은 경쟁사 대비 낮을 전망"이라며 "NAND 영업이익도 가격 상승을 충분히 반영하지는 못할 것"이라고 예상했다.

그러면서 그는 "2026년 메모리는 DRAM, NAND 모두 공급은 제한적으로 증가하고, 수요는 큰 폭으로 증가할 것으로 예상한다"며 "Wafer 증가가 제한적인 상황에서 공정 전환으로 물량 확대가 가능할 것으로 예상한다"고 관측했다.

김 연구원은 "이에 비해서 수요는 AI 투자 확대로 서버 DRAM, eSSD 수요 크게 증가할 전망"이라며 "2026년 SK하이닉스 매출액은 158조1000억 원, 영업이익은 101조6000억 원으로 전망한다. 가격 상승으로 높은 수익성이 유지될 것으로 예상한다"고 덧붙였다.

![영화 ‘호프’ 나홍진 감독 “걸어온 길 또 가고 싶지 않아 우주로 향했다”[문화人터뷰]](https://img.etoday.co.kr/crop/140/88/2356218.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356236.jpg)

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/140/88/2356207.jpg)

!["다시 태어나면 결혼 안 해"…여성 비율, 남성의 2배 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2356268.jpg)

![[급등락주 짚어보기] 2분기 실적 기대에 효성화학 '上'…잠수함 수주 실패에 범한퓨얼셀 '下'](https://img.etoday.co.kr/crop/85/60/2356295.jpg)

![[채권마감] 50년물 4.3% 등정 3년9개월만 최고..외인 선물매도+대외금리 상승](https://img.etoday.co.kr/crop/85/60/2356257.jpg)

![[오늘의 주요공시] 삼성전자·대동·씨에스윈드 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![[환율마감] 원·달러 장중 1520원 하회 20일만 최저..달러 매도세 꾸준](https://img.etoday.co.kr/crop/85/60/2356226.jpg)

![삼전 사상 최대 실적에도 외인 2.9조 탈출…코스피, 7600선으로 후퇴[종합]](https://img.etoday.co.kr/crop/85/60/2356215.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)