NH투자증권은 삼성SDI에 대해 전기차(EV) 부문의 부진이 올해까지 이어질 것으로 전망하며 목표주가를 기존 41만 원에서 35만 원으로 15% 하향 조정했다. 다만, 2027년 신규 프로젝트 진입과 함께 흑자 전환이 가능할 것으로 내다봤다.

주민우 NH투자증권 연구원은 2일 “미국 전기차 수요 둔화와 유럽 시장 내 점유율 하락으로 올해와 내년 모두 1조 원대 적자가 지속될 것”이라며 “2026년 EV 부문 영업적자를 AMPC(미국 인플레이션감축법 세액공제) 제외 기준 7000억 원에서 1조7000억 원으로 확대 반영했다”고 밝혔다.

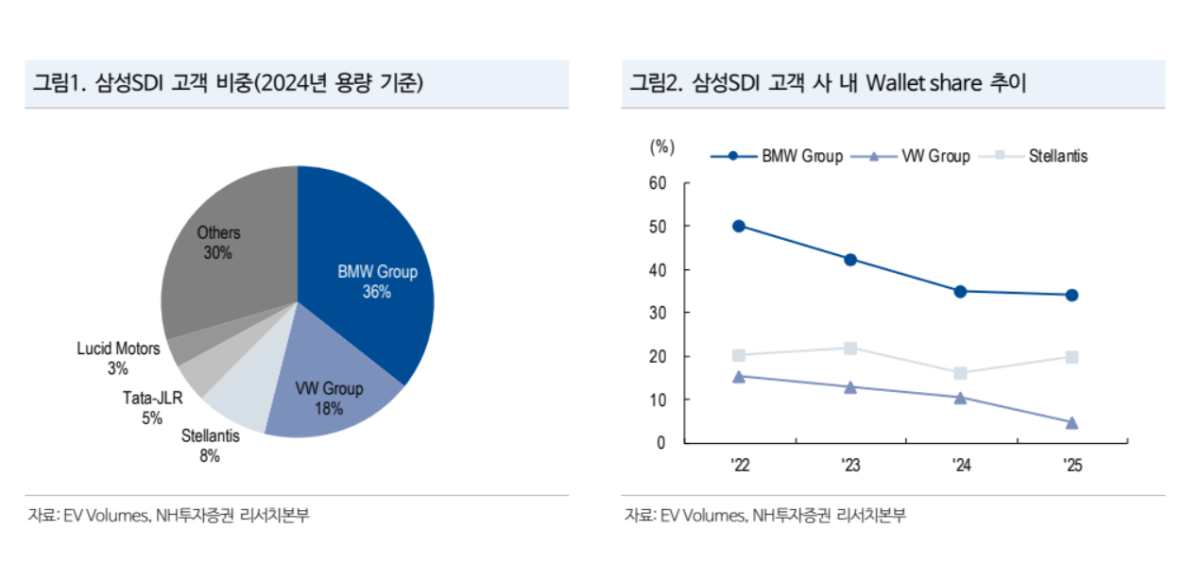

그는 “경쟁사 대비 전기차 부진의 강도가 크지만 내년 주요 고객사 내 신규 프로젝트(46pi, LFP 각형 등)가 본격화되면 실적 회복과 흑자 전환이 가능할 것”이라고 내다봤다. ESS(에너지저장장치) 부문 역시 공장 가동 초기의 고정비 부담으로 단기 수익성은 제한되지만 내년부터는 의미 있는 수익성 기여가 기대된다고 분석했다.

NH투자증권은 삼성SDI의 4분기 매출액을 3조5000억 원(전년 대비 –6.5%, 전분기 대비 +15%)으로, 영업이익은 –3387억 원(OPM –9.7%)으로 전망했다. AMPC를 제외하면 영업적자는 4058억 원(OPM –11.6%) 수준으로 추정된다.

주 연구원은 “EV 판매 부진으로 적자폭 개선이 미미할 것으로 보이지만 ESS 부문은 신규 공장 가동에 따른 AMPC 인식 효과로 흑자 전환이 가능할 것”이라며 “전사 연결 영업이익은 올해 –9671억 원을 기록한 뒤 내년 4191억 원으로 흑자 전환할 것”이라고 설명했다.

그는 이어 “단기 실적 모멘텀은 제한적이지만 2027년 이후 신규 프로젝트 진입과 전장 부문 성장으로 중장기 투자 매력은 유효하다”며 “현재 구간은 긴 호흡으로 접근할 시점”이라고 덧붙였다.

![한국증시, MSCI 선진국지수 편입 불발⋯원화 거래 제약이 발목 [종합]](https://img.etoday.co.kr/crop/140/88/2350061.jpg)

![뉴욕증시, 반도체 패닉셀ㆍ매파 연준 경계에 하락…나스닥 2.2%↓[종합]](https://img.etoday.co.kr/crop/140/88/2350076.jpg)

![저신용 기업 회사채 뇌관터지나… 하반기 10조 차환 '비상' [회사채 고금리 충격]①](https://img.etoday.co.kr/crop/140/88/2326822.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[오늘의 증시일정] 엔젠바이오·핑거·미래에셋글로벌리츠 등](https://img.etoday.co.kr/crop/85/60/2342145.jpg)

![[증시키워드] '검은 화요일' 역대급 폭락장에…삼전·SK하닉 등 주도주 일제히 패닉](https://img.etoday.co.kr/crop/85/60/2350094.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

![국내 AI기업 성장 도모...'2026 공공 AI 박람회' [포토]](https://img.etoday.co.kr/crop/300/190/2349979.jpg)