DDR5 급등에 메모리 지형 변화

2나노 양산 경쟁 파운드리 재편

PC와 스마트폰 중심이던 반도체 수요의 축이 인공지능(AI) 서버로 이동하면서 내년 반도체 산업은 메모리와 파운드리(반도체 위탁생산)에서 구조적 변화를 맞을 전망이다. 서버용 더블데이터레이트(DDR)5와 고대역폭메모리(HBM)를 중심으로 한 메모리 가격 상승과, 2nm(나노미터·1nm=10억분의 1m) 공정 양산 경쟁이 동시에 전개되며 시장 판도가 재편될 것이란 관측이다.

21일 반도체 업계 등에 따르면 내년에는 강력한 AI 서버 수요와 수익성 중심의 공급 전략이 맞물리며 D램과 낸드플래시 가격이 큰 폭으로 오를 가능성이 높다는 분석이 나온다. AI 인프라 확장에 나선 클라우드 서비스 제공업체(CSP)들이 서버 투자를 늘리면서 메모리 수요를 끌어올리고 있어서다.

시장조사업체 트렌드포스는 AI 서버 중심의 수요 확대가 이어지며 D램 공급이 빠듯한 상황이 지속될 것으로 전망했다. 서버용 D램 생산에 물량이 집중되면서 PC·모바일·소비자용 D램까지 가격 상승 압력이 확산될 것이란 분석이다. 낸드플래시 역시 데이터센터와 기업용 저장장치 수요가 늘며 기업용 SSD(eSSD) 도입이 빠르게 확대되는 흐름이다.

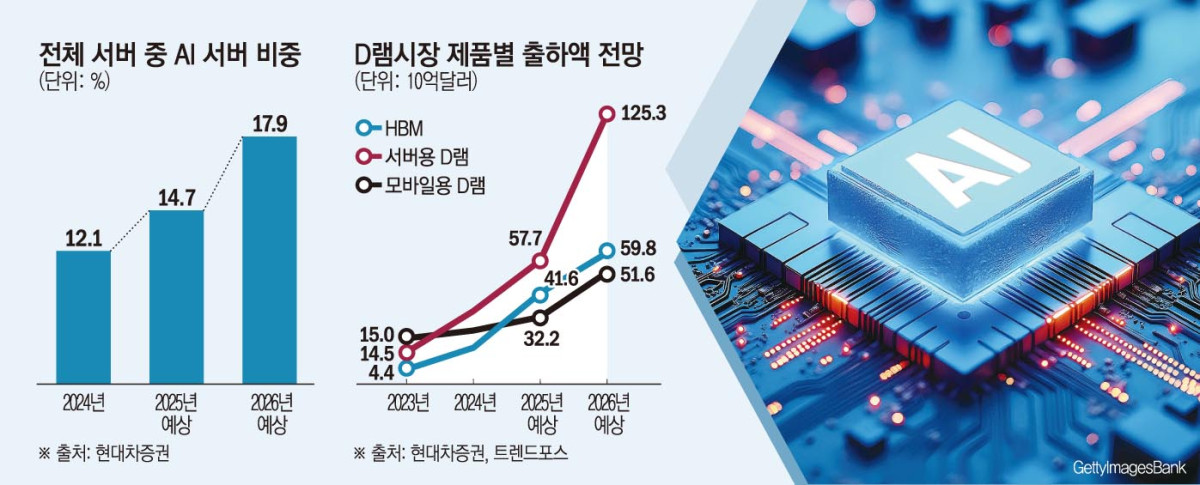

현대차증권은 최근 보고서를 통해 2026년 일반 서버 수요 증가율과 AI 서버 수요 증가율을 각각 5.5%, 33.3%로 예상했다. AI 활용이 학습 중심에서 추론 중심으로 이동하면서 서버 교체 수요가 2026년 상반기까지 집중될 것이란 분석이다. D램 3사는 신규 팹 투자를 확대하고 있지만, 실제 생산능력 증가는 2027년 이후에나 본격화될 것으로 보여 내년 서버용 D램 가격 급등 가능성에 힘이 실린다.

이에 따라 내년 D램 시장은 올해 대비 72% 성장할 것으로 전망된다. 특히 HBM 생산 비중 확대에 따라 범용 D램 공급이 줄어들면서 서버용·모바일용 D램 가격이 동시에 상승하는 구조다. 이 영향으로 매출 기준 D램 내 HBM 비중은 2025년 25.6%에서 2026년 21%대 초반으로 낮아질 것이란 전망도 나온다. 낸드플래시 역시 eSSD 수요 강세에 힘입어 내년 42% 성장이 예상된다.

파운드리 시장에서는 2나노 공정을 둘러싼 경쟁이 본격화될 전망이다. 업계는 2026년을 기점으로 2나노 양산 경쟁이 현실화되며, 글로벌 파운드리 시장이 새로운 국면에 접어들 것으로 보고 있다. TSMC는 아이폰18에 탑재될 A20 칩 생산을, 삼성전자는 갤럭시용 엑시노스2600 생산을 준비 중이다. 엑시노스2600은 업계 최초로 2나노 GAA 공정을 적용한 애플리케이션프로세서(AP)로 알려졌다. TSMC로 쏠리던 주문 물량이 한계에 다다르며, 삼성전자 등 다른 파운드리 업체로 수익성 완화 흐름이 나타날 가능성도 거론된다.

HBM 시장은 공급 확대 국면에 진입하며 가격 조정 가능성이 제기된다. 기존에는 SK하이닉스 중심의 공급 구조였지만, 삼성전자와 마이크론이 공급량을 늘리며 경쟁 구도가 바뀌고 있다.

HBM 수요 구조도 변화하고 있다. HBM3(4세대 HBM)와 HBM3E(5세대) 수요에서 엔비디아가 차지하는 비중은 올해 71.6%에서 내년 63.8%로 낮아질 것으로 예상된다. 엔비디아의 그래픽처리장치(GPU) 부족현상과 맞춤형 AI 반도체의 확산으로 AMD와 브로드컴 등 다양한 고객사 비중이 확대되며 수요처가 분산되는 흐름이다.

중장기적으로 HBM 시장의 성장 방향성은 여전히 유효하다. AI 가속기는 올해 엔비디아 블랙웰 울트라에서 HBM3E 12단을 탑재했고, 내년에는 루빈으로 세대 전환이 이뤄지며 HBM4(6세대) 기반의 성능 개선이 본격화될 것으로 전망된다.

![22일 만에 다시 문 연 홈플러스…정상화 바쁜데 재고 없어 ‘발동동’[가보니]](https://img.etoday.co.kr/crop/140/88/2370120.jpg)

![입추매직 '불발', 처서매직은 올까요? [해시태그]](https://img.etoday.co.kr/crop/140/88/2370270.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2370312.jpg)

![서울시, 정부에 정비사업 규제 완화 '건의'⋯국토부 "협의 중" 입장만 [종합]](https://img.etoday.co.kr/crop/140/88/2370238.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

![[BioS]블랙록, 알테오젠 지분 5.03% 취득](https://img.etoday.co.kr/crop/85/60/2370338.jpg)

![콘서트 갈 때 응원봉만?⋯'최애' 위한 필수품 등장이오! [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2370312.jpg)

![추가 공급 대책 임박…부동산 시장 '이번엔?' [포토]](https://img.etoday.co.kr/crop/300/190/2370316.jpg)