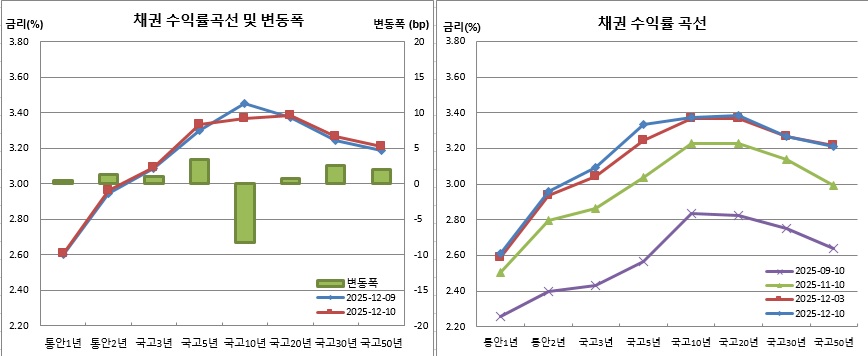

10년물 나홀로 강세, 지표물 교체 이슈 맞물려 스퀴즈성 매수

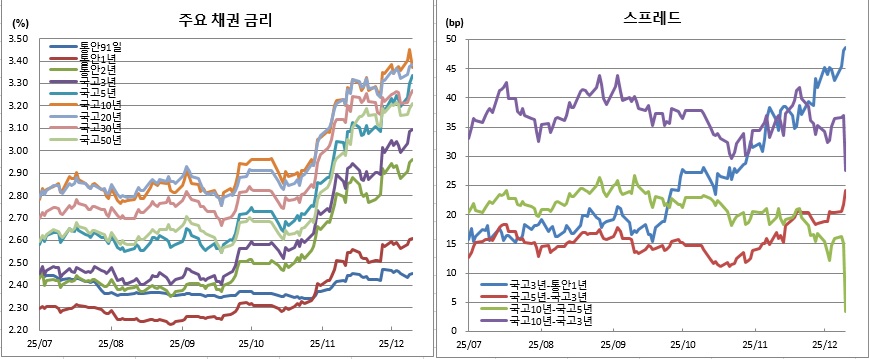

국고10년-3년간 장단기금리차 30bp 하회 ‘8개월만 최저’

가라앉은 심리+FOMC 등 내주까지 주요국 금리결정 슈퍼위크, 당분간 리스크관리 집중

채권시장이 약세(금리상승)를 기록했다. 특히 장이 혼란했던 가운데 국고채 주요구간 금리는 이틀연속 연중 최고치를 이어갔다. 반면, 국고채 10년물은 지표물 교체와 장내시장 편입에 따른 스퀴즈성 매수로 나홀로 강세를 보였다. 이에 따라 국고채 10년물과 3년물간 장단기금리차는 8개월만에 최저치를 경신했다.

밤사이 미국채 금리가 오른데다, 외국인 국채선물 매도가 영향을 미쳤다. 최근 호주중앙은행(RBA) 등 주요국 중앙은행이 매파적(통화긴축적) 입장을 보인 것도 단기물쪽엔 부담으로 작용했다.

채권시장 참여자들은 가라앉은 심리를 되돌릴만한 재료도 없어 장중 변변한 반등도 없었다고 평했다. 근월물 국채선물 만기가 다가오면서 국내기관들은 롤오버에 집중하는 분위기였고, 현선물 저평에 기댄 차익거래 정도만 주목했다고 전했다. 미국 연방준비제도(Fed·연준) 연방공개시장위원회(FOMC) 금리결정이라는 대형 이벤트가 있지만 기대감도 많지 않다고 봤다. 다음주까지 주요국 통화정책 결정도 이어지는 만큼 당분간 리스크관리에 집중할 필요가 있다고 조언했다.

반면, 국고10년물은 8.2bp 하락한 3.371%를 보였다. 다만, 민평금리 기준으로 보면 10년물 직전 지표물 25-5는 1.0bp 상승한 3.462%를, 신규 지표물 25-11은 2.0bp 하락한 3.370%를 나타냈다.

한은 기준금리(현 2.50%)와 국고3년물간 금리차는 59.5bp로 확대됐다. 이는 2023년 10월26일 60.4bp 이후 2년2개월만에 최대치다. 국고10년물과 3년물간 금리차는 9.3bp 좁혀진 27.6bp로 4월28일(27.2bp) 이후 가장 많이 좁혀졌다. 전날 21.0bp까지 역전폭을 확대했던 국고30년물과 10년물간 금리차는 10.2bp까지 역전폭을 줄였다.

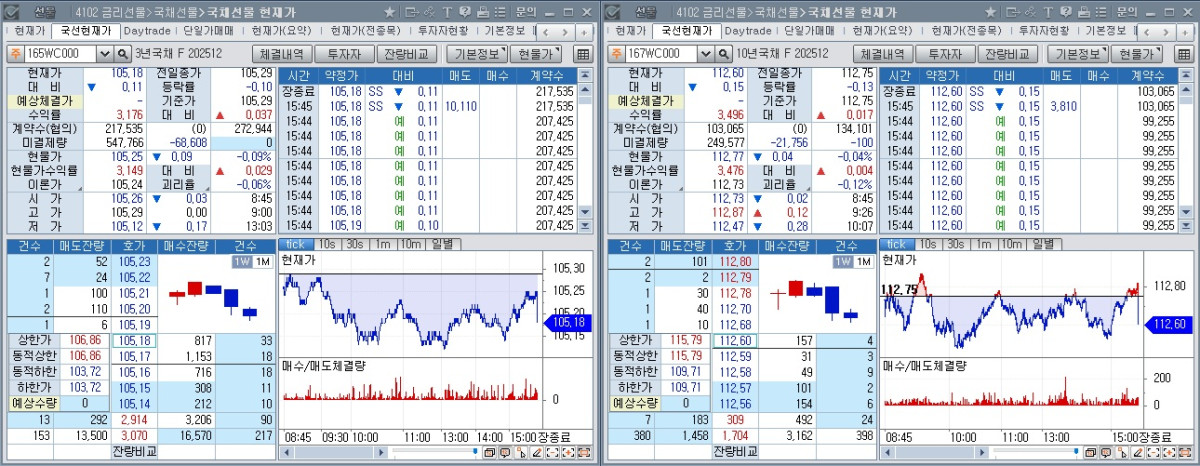

12월만기 3년 국채선물은 11틱 떨어진 105.18을, 10년 국채선물은 15틱 내린 112.60을 기록했다. 30년 국채선물도 16틱 하락한 133.08에 거래를 마쳤다.

외국인은 3선을 190계약, 10선을 1425계약 순매도했다. 이는 각각 6거래일째 순매도로 3선은 9월22일부터 29일까지 기록한 6거래일연속 순매도 이후 3개월만에, 10선은 6월5일부터 13일까지 기록한 6거래일연속 순매도 이후 6개월만에 각각 최장 순매도다. 같은기간 외인 순매도 규모는 각각 5만1584계약과 3만2769계약에 달했다.

이어 그는 “당분간 선물 저평에 기댄 선물 매수가 들어온다 하더라도 현물 금리는 상대적으로 따라붙기 어려울 것 같다. 키는 여전히 외국인 플레이로 보인다. 가격메리트에 기댄 저점 매수는 짧게, 리스크관리는 상시적인 모습이 될 것 전망”이라고 예측했다.

또다른 채권시장 참여자는 “대외금리 상승에 외국인 선물매도가 지속되면서 채권시장은 약세를 이어갔다. FOMC 경계감 속 장중 중단기물이 5bp 넘게 오르면서 심리가 더 얼어붙기도 했다. 장내 새로 편입된 국고10년물이 스퀴즈성 매수로 나홀로 강세를 보였다. 외국인 선물 매도에 10선 원월물 저평이 30틱에 이르는 등 시장이 전반적으로 혼란스런 모습이었다”고 말했다.

그는 또 “30-10년 역전폭이 심화되면서 초장기구간 수급도 꼬인 것 같다. 연말 금리가 계속 오르면서 심리도 취약하고, 시장이 얇아 외국인 수급에 끌려다니는 모습이다. 내일 FOMC에 이어 다음주 일본은행(BOJ), 영란은행(BOE), 유럽중앙은행(ECB) 등 슈퍼위크를 앞두고 있어 조심스런 대응이 이어질 것 같다”고 전망했다.

![한끼 먹기도 무섭다...폭염이 부른 뜨거운 ‘밥상 물가’[뉴노멀 된 히트플레이션]](https://img.etoday.co.kr/crop/140/88/2369052.jpg)

![39도까지 치솟는다⋯수도권ㆍ광양 폭염중대경보 [날씨]](https://img.etoday.co.kr/crop/140/88/2369175.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![[오늘의 투자전략] 美 증시 혼조 마감…코스피, 숨 고르기 전망](https://img.etoday.co.kr/crop/85/60/2359596.jpg)

![[오늘의 증시일정] 알테오젠, 한국금융지주, 뉴로메카, 카카오 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)