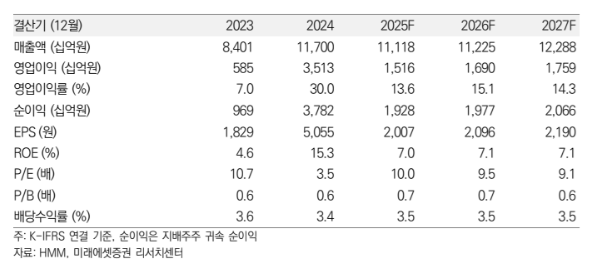

미래에셋증권은 1일 HMM에 대해 단기 모멘텀은 제한적이나 불황기 컨테이너 마진이 저점을 높인 점은 긍정이라고 평가했다. 목표주가를 기존 2만9000원에서 2만6000원으로 하향하고 투자의견 ‘매수’를 유지했다.

류제현·김주희 미래에셋증권 연구원은 “HMM 목표주가 조정은 2026년 실적 전망치 하향에 따른 것”이라며 “시황 부침이 나타나고 있지만 개선된 원가 경쟁력은 장기적 이익 체력 방증”이라고 밝혔다.

이어 “과거와는 달리 잠재적인 운임 경쟁에서도 생존할 수 있는 여력이 충분하다”며 “컨테이너 중고선가 지수는 여전히 연간 최고치를 유지 중으로, 추가적인 디레이팅 가능성은 낮다”고 분석했다.

이들은 “상하이컨테이너운임지수(SCFI)는 최근 저점 대비 34% 상승한 1495포인트를 기록하고 있으며 운임 하락에 따른 공급 조절 이후 국경절 수요가 기대 이상 강세를 보였기 때문”이라며 “단 11월 이후 비수기에 진입하며 시황은 다소 소강 국면에 진입할 것으로 보인다”고 진단했다.

또 “운임 하락에 따라 2026년 장기 계약에 대한 기대감도 다소 누그러들 가능성이 있으며 수에즈 운하 통항 재개 여부도 관건”이라며 “재개 본격화 시 톤마일 수요 감소에 따른 공급 부담 압력이 가중될 가능성이 크기 때문”이라고 설명했다.

그러면서 “이번 하락기에서 동사의 컨테이너 부문 마진이 올해 2분기를 저점으로 반등한 점은 긍정적”이라며 “직전 저점인 지난해 3분기(0.7%) 보다 의미 있게 높아진 수치로, 글로벌 선사 가운데서도 비교적 높다는 점에서 원가 경쟁력이 증명되고 있다”고 덧붙였다.

![[종합] 충청에 AI·반도체·디스플레이 집결…삼성·SK 240조 투자 승부수](https://img.etoday.co.kr/crop/140/88/2354139.jpg)

![유럽의 에어컨 '거울치료', 냉소 나온 이유 [해시태그]](https://img.etoday.co.kr/crop/140/88/2354308.jpg)

![스타벅스 구호·탱크데이 논란…교사 10명 중 9명 "극우화 혐오 표현 심각" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2354320.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2354349.jpg)

![선도함이 곧 표준…후속함·수출 주도권 갈린다 [표류 끝난 KDDX]](https://img.etoday.co.kr/crop/140/88/2353919.jpg)

![[급등락주 짚어보기] ‘호남 반도체 메가 프로젝트’ 기대에 진흥기업 상한가⋯콘텐트리중앙 下](https://img.etoday.co.kr/crop/85/60/2354353.jpg)

![[채권마감] 전날 패닉 되돌림, 주가 폭락+외인 선물매수](https://img.etoday.co.kr/crop/85/60/2354297.jpg)

![[오늘의 주요공시] 효성중공업· SK·삼성중공업 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![메타發 쇼크…코스피, 7%대 급락 '반도체 투톱' 역대급 폭락[종합]](https://img.etoday.co.kr/crop/85/60/2354339.jpg)

![[장외시황] 에이치엘지노믹스, 수요예측 진행](https://img.etoday.co.kr/crop/85/60/2354341.jpg)

![[환율마감] 주가폭락+외인매도에…원·달러 또 금융위기 후 최고](https://img.etoday.co.kr/crop/85/60/2353960.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2354349.jpg)

![황교안 전 국무총리, 내란선동 혐의 1차 공판 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2354314.jpg)