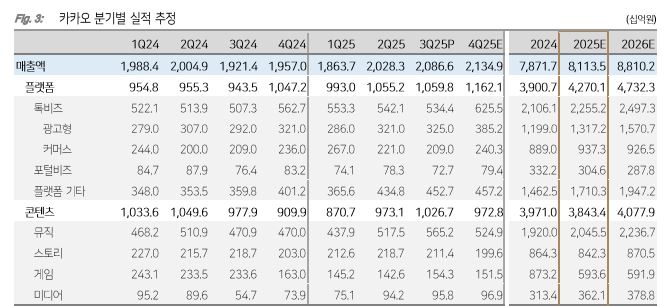

▲카카오 실적 추정. (출처=다올투자증권)

다올투자증권은 카카오에 대해 투자의견 ‘매수’, 적정주가 8만 원을 유지한다고 10일 밝혔다.

김혜영 다올투자증권 연구원은 “다수의 다양한 사용자들을 보유하고 있는 만큼 세심하게 서비스를 개편해나가는 게 중요하다”며 “2026년 정식 출시되는 AI 에이전트 또한 사용자의 편의를 위함이지만 낯설게 느껴질 수도 있기 때문”이라고 분석했다.

그는 “초기 사용자 경험이 순탄하다면 향후 AI 수익화 흐름이 빨라질 전망”이라고 덧붙였다.

카카오 3분기 연결 매출액은 2조886억 원, 영업이익은 2080억 원을 기록했다.

김 연구원은 “카카오톡 개편 이후 부정적인 피드백을 다수 받았으나 목표하던 체류 시간은 24분대에서 26분에 근접하게 증가하는 괄목할 만한 수치를 공개했다”고 짚었다.

또 “첫 번째, 세 번째 탭의 체류 시간은 약 10% 반등했으며 4분기 톡비즈 광고 매출 전년 대비 10% 성장은 여유 있게 달성할 전망”이라고 분석했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[주간증시전망] '서킷' 악몽 뒤 17% 폭등한 코스피…다음주 관건은 '美 AI 실적'](https://img.etoday.co.kr/crop/85/60/2367277.jpg)

![[오늘의 주요공시] 현대차ㆍ한화에어로스페이스ㆍ효성중공업 등](https://img.etoday.co.kr/crop/85/60/2367250.jpg)

![[채권마감] 10년-3년 금리차 50bp 돌파 ‘4년4개월만 최대’](https://img.etoday.co.kr/crop/85/60/2367184.jpg)

![[급등락주 짚어보기] 반도체주 강세에 코스피·코스닥 39개 상한가...SK하이닉스 외인 2.6조 순매수](https://img.etoday.co.kr/crop/85/60/2367228.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)