IBK투자증권은 삼성E&A에 대해 투자의견 ‘매수’를 유지하고 목표주가는 3만5000원으로 상향한다고 31일 밝혔다.

조정현 IBK투자증권 연구원은 “상향 근거는 4분기부터 고마진 비화공 매출 반등, 연내 발표 예정인 중동 수의계약, 중동 블루 암모니아 수주 기대 등에서 기인한다”고 설명했다.

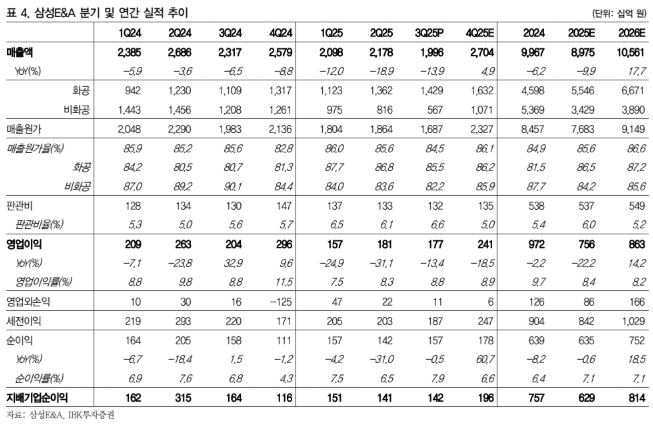

3분기 영업실적은 매출액 2조 원, 영업이익 1765억 원을 기록했다. 영업이익은 시장 기대치를 4.5% 상회했다.

수주 파이프라인은 연내, 중기 관점에서 여전히 견조하다는 분석이다. 조 연구원은 “화공 부문은 미국 저탄소 암모니아 프로젝트를 수주하며 북미 시장 재진입의 신호탄을 쏘아 올렸고, 미국 내 SAF, 메탄올, CCS 프로젝트 등 수주를 적극 추진 중”이라고 짚었다. 그러면서 “연내 또는 내년 초 파이프라인으로는 중동 25억 달러 수의계약 1건, 멕시코 20억 달러, 사우디 블루 암모니아(12월 발표 예정, 30억 달러) 등이 있다”고 밝혔다.

삼성E&A의 북미 전략은 과거 ‘다우 팔콘 프로젝트’ 실패를 반면교사해 설계·조달·시공(EPC) 중 시공(C)을 파트너사에 이양하고, EP와 제작(Fabrication) 중심으로 리스크를 제한한 것으로 분석했다.

조 연구원은 “2027년 이후 북미에서 연 30억~40억 달러 수주 볼륨을 중장기 타깃으로 제시하고 있으며 CCS, SAF, 블루 암모니아 등이 안건으로 제시됐다”고 설명했다.

또 주목할 부분으로는 “장기 목표로 해양 LNG 진출이 거론됐다”며 “주요 FLNG 파트너사와 분업 구조로 LNG 프로젝트 진입 속도를 높이는 옵션으로 검토할 예정”이라고 말했다.

![반도체 호황에…의대·반도체 계약학과 동시 지원↓ [데이터클립]](https://img.etoday.co.kr/crop/140/88/2357408.jpg)

![장윤기와 경찰 아버지 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2340024.jpg)

![홍명보, 침묵 깨고 사과⋯“청문회서 사실 그대로 말할 것” [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2357358.jpg)

![[단독] 장부가 먼저 울린 경고…건설사 4곳 중 1곳 '위험 신호'](https://img.etoday.co.kr/crop/140/88/2356127.jpg)

![[채권마감] 약보합, 미국채 약세+외인 선물매도 vs 한은 업무보고 안도](https://img.etoday.co.kr/crop/85/60/2357237.jpg)

![코스피, 중동 리스크 혼조 속 7290선 반등…폭락 지친 개미 1.2조 '팔자'[종합]](https://img.etoday.co.kr/crop/85/60/2357378.jpg)

![[오늘의 주요공시] 코오롱글로벌·HD현대중공업·신세계 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![[장외시황] 한국증권금융, 0.12% 상승](https://img.etoday.co.kr/crop/85/60/2357387.jpg)

![[급등락주 짚어보기] ‘애국 기업’ 재조명에 한성기업 '上'…네이처셀·데이타솔루션도 급등](https://img.etoday.co.kr/crop/85/60/2357370.jpg)

![[환율마감] 원·달러 사흘만 상승, 미국·이란 리스크 부각](https://img.etoday.co.kr/crop/85/60/2356776.jpg)

![T1 탈락⋯한국 정말 '롤 최강국' 맞나요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2357392.jpg)

![한성숙 국무총리, 고양창릉지구 주택공급 현장행보 [포토]](https://img.etoday.co.kr/crop/300/190/2357473.jpg)