31일 다올투자증권은 NH투자증권에 대해 리테일 경쟁력이 상승하고 있다고 평가했다. 목표주가는 2만4000원으로 높여잡고, 투자의견 '매수'를 유지했다. 전 거래일 종가는 2만100원이다.

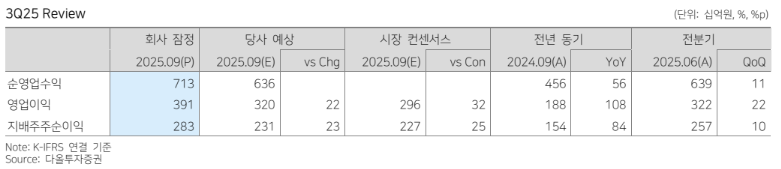

다올투자증권 리서치센터는 "올해 3분기 NH투자증권 실적에서 국내외 Brokerage 수수료수익이 증가했다"며 "시장 일평균 거래대금 증가와 분기 중 동사 점유율 상승이 영향을 미쳤다"고 분석했다.

이어 "특히 외국인을 중심으로 상승했는데, 높아진 점유율 경쟁력을 긍정적으로 판단해 기존 추정치를 상향 조정했다"며 "자산관리(WM) 관련 수수료수익도 크게 증가했고, 이는 펀드 판매잔고 증가와 고액자산가 고객 수 증가 영향"이라고 짚었다.

또 "기업금융(IB) 관련 및 기타 수수료수익은 감소했는데 기존 예상대로 전통 IB 주관 및 인수 수수료수익 증가에도 프로젝트파이낸싱(PF) 관련 채무보증 수수료수익 감소 때문"이라며 "전분기 파크원 조기 리파이낸싱 관련 수익 기저가 있고, 수도권 본PF를 중심으로 한 선별적 기조 속 신규 보강규모가 축소한 영향"이라고 덧붙였다.

아울러 "비수수료부문에서는 순이자이익이 전분기 대비 6.6% 증가했는데, 예탁금 및 신용공여 잔고 평잔 증가에 따른 수익 증가"라며 "반면 기업여신 잔고 평잔은 정체됐고, 운용 및 기타손익은 크게 증가했다. 유가증권 평가익 증가는 제한적이었지만 비시장성 자산 평가익 500억 원 반영과 일부 충당금 환입분 존재로 해석한다"고 말했다.

그러면서 "NH투자증권은 높은 주주환원 매력이 지속되고 있다"며 "전년도 연결 배당성향 47.8% 유지를 가정했을 때 올해 총주주환원율은 53%를 전망한다. 지난 7월 31일 발표된 세재개편안 내용상 도입 예정인 배당소득 분리과세 적용 기준에도 부합할 개연성이 있다"고 판단했다.

![[단독] 삼성 용인 팹 '토지 보상 진행률 75%'…연내 보상 절차 마무리 전망 [K-반도체 투트랙]](https://img.etoday.co.kr/crop/140/88/2350480.jpg)

![KBO 올스타전 베스트12 희비 엇갈렸다⋯양의지 1위, 롯데·키움 0명 [종합]](https://img.etoday.co.kr/crop/140/88/2350557.jpg)

!['영끌'은 외곽에 몰렸다…금천구, 대출 의존도 서울 최고 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2350491.jpg)

![“중국 놓친 실수 반복 안 한다”…글로벌 빅파마가 주목한 K바이오 [바이오USA]](https://img.etoday.co.kr/crop/140/88/2350307.jpg)

![중기업계 “2027년 최저임금 동결해야…中企·소상공인 생존 한계” [종합]](https://img.etoday.co.kr/crop/140/88/2350290.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[채권마감] 초장기중심 약세, 50년-10년 금리차도 3년만 정상화](https://img.etoday.co.kr/crop/85/60/2350500.jpg)

![[급등락주 짚어보기] 코스피·코스닥 18개 종목 상한가...금호건설·로킷헬스케어 29%↑](https://img.etoday.co.kr/crop/85/60/2350561.jpg)

![SK하이닉스, 내달 10일 미국ADR 상장 추진…45조 자금 조달 및 신주 1779만주 발행[종합]](https://img.etoday.co.kr/crop/85/60/2350552.jpg)

![[오늘의 주요공시] SK하이닉스·한화시스템·한국전력공사 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)