20일 유안타증권은 포스코퓨처엠에 대해 현재 밸류는 다소 높은 멀티플로 부담이 있는 건 사실이지만, 계속될 수주 모멘텀 및 정책 요구에 부응하는 공급망을 구축한 핵심 축이라는 측면에서 목표주가 상향이 가능하다고 판단했다. 목표주가는 기존 14만2000원에서 22만6000원으로 높여잡고, 투자의견 '매수'를 제시했다. 전 거래일 종가는 19만3500원이다.

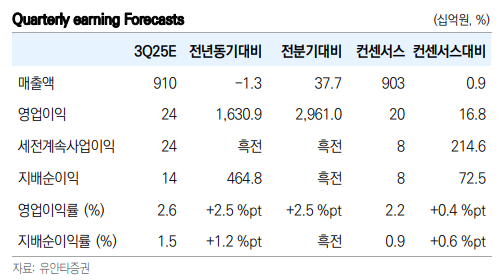

이안나 유안타증권 연구원은 "동사는 올해 3분기 매출액 9104억 원, 영업이익 237억 원으로 컨센서스에 부합하는 실적을 기록할 것으로 예상한다"며 "이는 여전히 저조한 NCA 출하량에도 불구 북미 가수요 영향으로 인해 2분기 저조했던 N86 출하량이 확대되었기 때문이다. 음극재 부문도 천연 흑연 중심 가동률 상승으로 적자폭을 대폭 줄였다"고 짚었다.

이 연구원은 "북미 내 핵심 원자재에 대한 중국 제재가 계속될 것으로 예상되는 만큼 완성차, 배터리 셀 기업 등 중국 외 관련 벤더 확보가 중요해진 상태"라며 "이에 포스코그룹 중심으로 관련 수주에 대한 기대감은 지속될 것"이라고 예상했다.

그러면서 그는 "이미 수주는 시작된 가운데 동사는 2027년 10월부터 2031년 9월까지 4년간 글로벌 자동차 업체에 약 6710억 원 규모의 이차전지용 천연흑연 음극재를 공급하는 계약을 체결하는 등 대규모 수주를 시작했다"며 "이는 2026년에도 이어질 것이지만 인조흑연 중심 수율 개선 문제, 양극재 가동률에 대한 불확실성 등으로 올해 4분기부터 내년 실적 모멘텀은 약하다"고 분석했다.

이 연구원은 또 "(현재 주가는) 다소 높은 멀티플로 밸류 부담이 있는 건 사실"이라면서도 "다만, 2027년 누적 생산능력(Capa) 기준으로 양극재, 음극재, EV/EBITDA 20x에 가동률 75%는 약 16조 원, 85% 약 18조 원 가치, 95% 약 20조 원 가치"라며 "다소 낙관적이지만 계속될 수주 모멘텀 및 정책 요구에 부응하는 공급망을 구축한 핵심 축이라는 측면에서 목표주가 상향 가능하다는 판단"이라고 덧붙였다.

![밤사이 비 그치고 다시 폭염⋯오후 곳곳 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2356859.jpg)

![[단독] 정부 보증서 믿었는데…1만6145가구의 눈물 [멈춘 현장, 다음은 어디 下 ①]](https://img.etoday.co.kr/crop/140/88/2355893.jpg)

![“중국산 막히면 서방 제조업 올스톱”…G2 전장, 칩에서 광물로 [텅스텐 War ②]](https://img.etoday.co.kr/crop/140/88/2357434.jpg)

![꽁꽁 묶인 대출 캡, ‘마통·2금융’으로 숨어든 빚투 자금 [대출 브레이크의 역설]](https://img.etoday.co.kr/crop/140/88/2357453.jpg)

![[특징주] 은행주 강세, 우리ㆍKB금융 6%↑⋯“상반기 사상 최대 실적 전망“](https://img.etoday.co.kr/crop/85/60/2357679.jpg)

![[특징주] "상폐 막자" 주주들 뭉쳤다...'애국주' 모나미, 장 초반 23%대 급등](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![[특징주] 신테카바이오, 작년 매출 대비 188% 규모 계약 수주 소식에 상한가 터치](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![T1 탈락⋯한국 정말 '롤 최강국' 맞나요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2357392.jpg)

!['정교유착 혐의' 한학자, 휠체어 타고 결심공판 출석 [포토]](https://img.etoday.co.kr/crop/300/190/2357758.jpg)