소재 공급망 규제 근거 없어

보급만 서두르다 태양광 전철 밟을라

“국산 소재 사용 의무화해야”

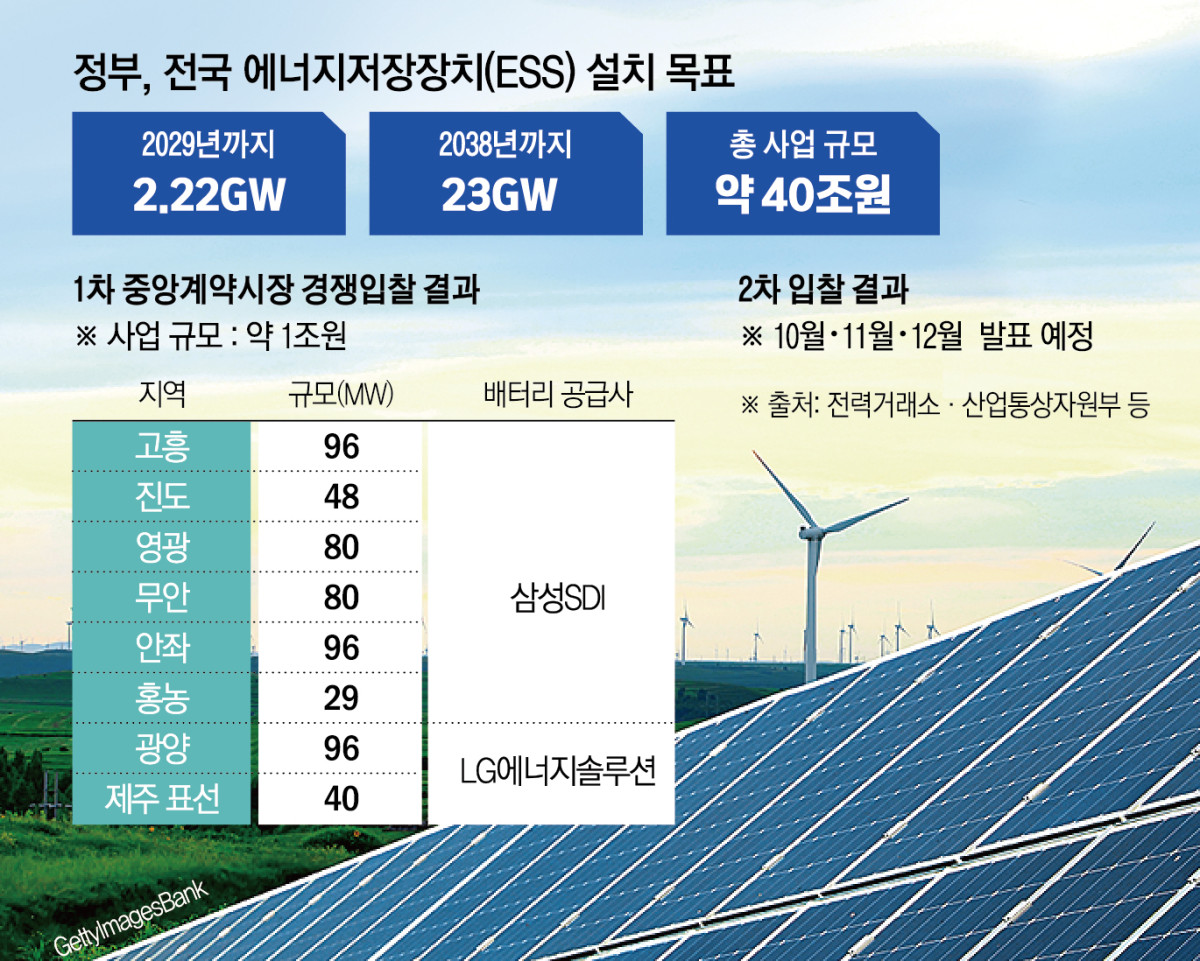

내달 예정된 2차 에너지저장장치(ESS) 중앙계약시장 입찰을 앞두고 공급망 리스크를 우려하는 목소리가 커지고 있다. 미국 인플레이션감축법(IRA)처럼 중국산 소재를 견제할 장치가 없는 상황에서, 가격 경쟁이 심화할 경우 오히려 중국산 의존도만 높아질 수 있다는 지적이다. “보급에만 치중하다 생태계가 무너진 태양광 산업의 전철을 밟을 수 있다”는 경고가 나온다.

4일 업계에 따르면 산업통상자원부와 한국전력거래소는 내달 중 2차 ESS 중앙계약시장 입찰 공고를 낼 예정이다. 1차 사업은 540㎿, 약 1조 원 규모로 추진돼 최종적으로 563㎿가 확정됐다. 업계에서는 2차 사업 규모가 1차보다 클 것으로 보고 있다.

2차 경쟁입찰에서는 국내 배터리 3사(LG에너지솔루션·삼성SDI·SK온)의 한층 치열한 구도가 예상된다. 특히 1차에서 물량을 확보하지 못한 SK온이 저렴한 리튬인산철(LFP) 배터리를 앞세워 공격적인 전략에 나설 가능성이 크다. SK온은 미국 공장의 일부 라인을 ESS용으로 전환하고, 국내에서 LFP 배터리를 생산하는 계획도 수립 중이다.

1차 입찰에서는 삼성SDI가 전체 물량의 80%를 따냈다. ESS에 주로 쓰이는 LFP보다 원가가 20~30% 높은 삼원계 배터리를 제시했지만, 시장가보다 낮은 가격을 써내며 가격 경쟁력을 확보했다. 비가격 평가 부문에서는 국내 생산 기반을 강조해 산업 기여도 측면에서 높은 점수를 받은 것으로 알려졌다.

다만 업계 일각에서는 ESS 확대를 서두르는 과정에서 중국산 소재 의존도가 더 높아질 수 있다고 우려한다. 실제로 배터리 전구체나 음극재 등 핵심 소재의 중국 의존도는 90%를 웃돈다. 11차 전력수급기본계획 수립이 1년가량 지연되면서 공급망 국산화는커녕 ‘탈중국’ 공급망을 구축할 시간도 부족했다는 지적이다.

미국의 IRA는 배터리 부품뿐만 아니라 핵심광물까지 중국산을 배제하는 규정을 담고 있다. 반면 한국은 탈중국 공급망을 지원하는 데 그친다. 1차 사업 당시 배터리협회가 상시 유지보수와 화재 시 즉시 대응이 가능하도록 국내 사업장을 보유한 업체만 참여하도록 제한했지만, 소재 공급망까지 규제하기에는 한계가 있었다. 이에 소재업계에선 “일정 비율의 국산 소재 의무화가 필요하다”는 요구가 커지고 있다.

제도적 안전장치가 마련되지 않으면 과거 태양광 산업의 전철을 밟을 수 있다는 경고가 나온다. 정부가 보급 확대에만 집중한 결과 값싼 중국산이 대거 유입되면서 국내 기업 상당수가 경쟁력을 잃고 시장에서 사라졌다. 초기 밸류체인은 사실상 붕괴됐고, 한화·OCI 등 일부 대기업만 해외 시장을 중심으로 사업을 꾸려가고 있다.

입찰 과정에서 업체 간 저가 경쟁이 불붙을 경우 공급망 국산화는 더욱 요원하다. 낮은 가격에 수익성을 맞추려면 저렴한 중국산 소재 사용 비중을 늘릴 수밖에 없기 때문이다. 배터리 업계 관계자는 “ESS에 주로 쓰이는 LFP 배터리는 아직도 중국산 소재 의존도가 90% 이상으로 높다”며 “배터리 소재 국산화까지 이뤄지기 위해선 입찰 가격 상승은 물론 이를 위한 유예 기간도 필요하다”고 말했다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![[BioS]휴온스, 2Q 매출 1176억 "전년比 5.8% 감소”](https://img.etoday.co.kr/crop/85/60/1594932.jpg)

![[BioS]루닛, 상반기 매출 458억 "전년比 23% 증가"](https://img.etoday.co.kr/crop/85/60/2347653.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)