PER도 역사적 고수준…평균치 상회

일부 종목 쏠림에 시장 불안정성 커져

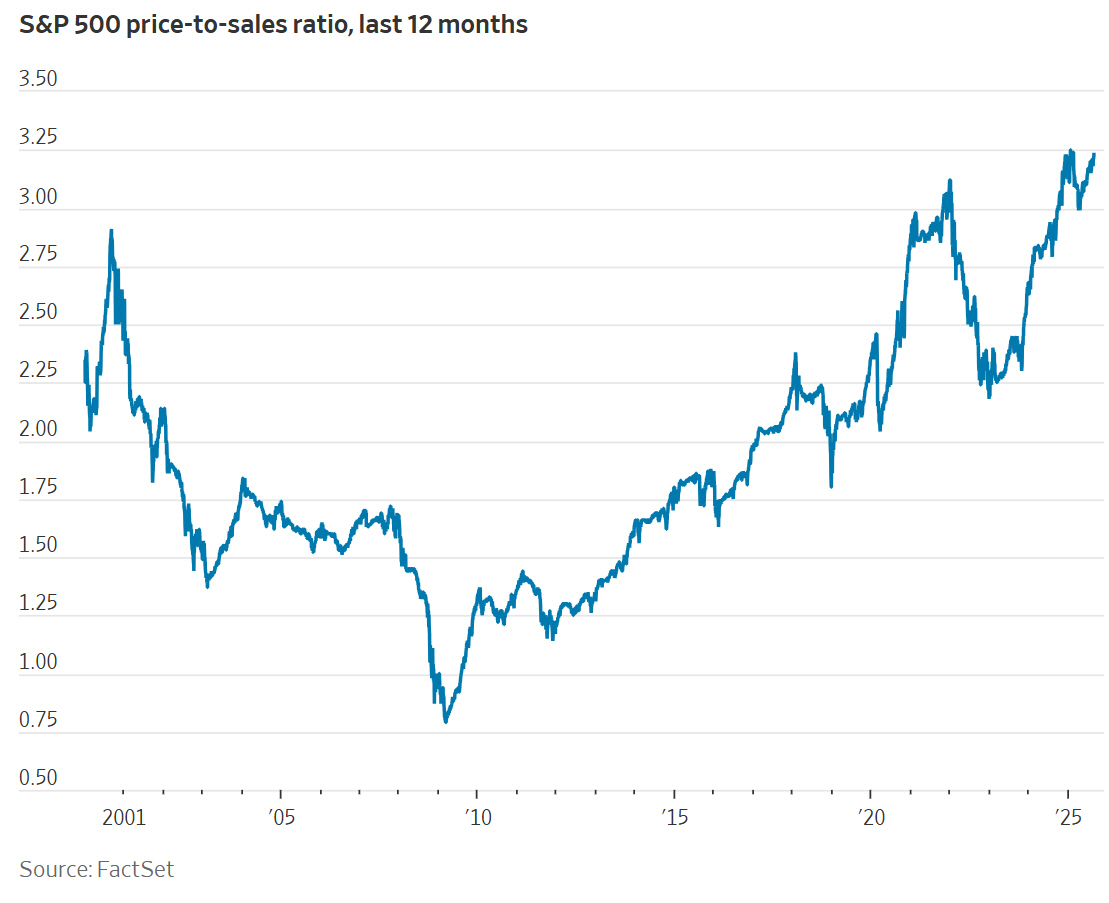

1일(현지시간) 월스트리트저널(WSJ)에 따르면 미국증시 S&P500지수의 주가매출비율(PSR)은 지난달 28일 기준 3.23배로 사상 최고치를 기록했다. PSR은 기업의 주가가 주당매출액의 몇 배인지를 보여주는 지표다. 낮을수록 매출 대비 가치가 저평가됐음을, 높을수록 과대평가됐음을 나타낸다.

또 다른 평가 기준인 주가수익비율(PER)도 역사적으로 높은 수준에 있다. PER는 주가가 순이익 대비 어느 정도 수준인가를 살피는 지표다. 현재 S&P500의 12개월 선행 기준 PER는 22.5배로, 2000년 이후 평균치(16.8)를 크게 웃돌고 있다. 다만 상위 대형 종목들이 많은 이익을 거두고 있어 절대적 사상 최고치에는 미치지 않았다.

투자자들이 여전히 미국 주식에 대해 ‘가격 대비 가치’가 있다고 믿는 근거는 빅테크의 성장세다. 엔비디아, 마이크로소프트(MS) 등은 계속해서 매출과 순익을 크게 늘리며 시장 지배력을 공고히 하고 있다.

모닝스타에 따르면 7월 말 기준 S&P500지수의 시가총액 상위 10개 기업이 전체 시총에서 차지하는 비중이 39.5%로 사상 최대를 기록했다. 이 가운데 9개사는 시가총액이 1조 달러를 넘어섰다. 또 상위 10개사 중 9곳은 빅테크 기업이다.

실제로 4월 도널드 트럼프 미국 대통령의 상호관세 발표로 단기 매도가 쏟아졌을 때 ‘매그니피센트7(M7·애플, MS, 알파벳, 아마존, 엔비디아, 테슬라, 메타)’은 S&P500을 밑도는 성적을 냈다.

스티브 소스닉 인터랙티브브로커스 수석 전략가는 “현재 상황 자체를 크게 걱정하지 않는다”며 “그러나 판세가 바뀔 경우 어떠한 일이 벌어질지가 문제”라고 말했다. 그는 “극히 높은 밸류에이션과 극도로 혼잡한 거래의 조합은 시장이 장기적인 하락 국면에 빠질 가능성을 키운다”며 “사실상 모두가 같은 종목을 매수 보유 중이라면 주가가 하락했을 때 이를 막을 매수자가 어디서 나타날 것인지 의문”이라고 설명했다.

다만 모든 종목이 고평가된 것은 아니다. S&P500지수를 지금의 시가총액 가중형이 아닌 주가평균형으로 만들면 PSR은 1.76배가 된다. 장기 평균 1.43배에서 크게 벗어나지 않는다.

가치주 투자에 집중하는 배로우핸리글로벌인베스터스의 마크 지암브론 미국 주식 부문 책임자는 “빅테크 기업 이외에 눈을 돌리는 투자자들에게 있어 매력적인 기회는 많다”며 “일부 종목은 오히려 밸류에이션을 밑돌고 있다”고 밝혔다.

![[단독] ‘북한군 배치’ 보로네시에 러시아 특수부대도 연내 주둔](https://img.etoday.co.kr/crop/140/88/2371535.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371773.jpg)

![커피 더 팔리는데⋯한숨 깊어진 사장님 [커피공화국의 명암]](https://img.etoday.co.kr/crop/140/88/2277911.jpg)

![성인 과반 "비만치료제 무료여도 사용 안 한다" [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371727.jpg)

![콜롬비아, ‘금세기 최악’ 규모 7.4 강진…최소 132명 사망·국가비상사태 선포 [종합]](https://img.etoday.co.kr/crop/85/60/2371689.jpg)

!["'오디세이', 이 자리에서 보세요" [엔터로그]](https://img.etoday.co.kr/crop/300/170/2371773.jpg)

![민주당, 3대 메가프로젝트 지원 특별위 현장 간담회 [포토]](https://img.etoday.co.kr/crop/300/190/2371786.jpg)