저축은행 수신잔액 99.5조…1년 새 1.37조↓

연말 금리 반등 여부 주목⋯“단기 흐름 일수도”

저축은행의 예금금리 경쟁력이 급격히 약화하면서 수신잔액 100조 원 선을 회복하지 못하고 있다. 그동안 저축은행은 ‘고금리 매력’을 앞세워 예금 유입을 유도해 왔지만 최근 상황이 달라졌다. 시중은행과 평균 금리 격차가 사실상 사라지며 예금 이탈 현상이 가속화하고 있다는 분석이 제기됐다.

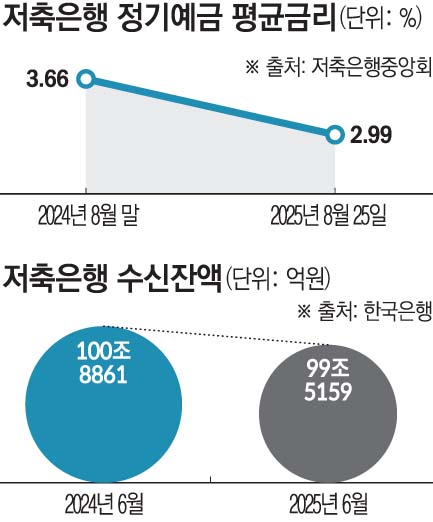

25일 저축은행중앙회에 따르면 이날 기준 79개 저축은행의 1년 만기 정기예금 평균금리는 연 2.99%로 집계됐다. 지난해 8월 말 3.66%였던 것과 비교하면 1년 새 0.67%포인트(p) 하락한 것이다.

저축은행 평균 금리가 연 3% 아래로 내려앉으면서 소비자들이 체감하는 금리 환경도 달라졌다. 예금자들이 기대했던 연 4%대 금리 상품은 이미 시장에서 사라졌다. 저축은행 금리는 시중은행 대표 예금상품과 비교해도 0.4~0.5%p 차이에 그친다. 불과 1~2년 전만 해도 1%p 이상 격차가 났던 것과 비교하면 적지 않은 변화다.

은행연합회 공시에 따르면 이날 시중은행의 1년 만기 정기예금 평균금리는 연 2.54%로 저축은행보다 0.45%p 낮았다. 주요 시중은행은 대체로 연 2.45~2.60% 범위에서 금리를 책정하고 있으며 카카오뱅크와 케이뱅크 등 인터넷전문은행도 최고 연 2.50% 수준을 제공하고 있다. 은행들도 예금 유출을 막기 위해 기준금리와 비슷한 수준을 유지하면서 고객 이탈 방어에 나서고 있다. 예금자 입장에서는 금리 차이가 미미하다 보니 안정성이 높은 시중은행을 선택하는 사례가 늘어나고 있다.

저축은행 수신잔액은 올해 들어 줄곧 100조 원을 밑돌고 있다. 한국은행 경제통계시스템에 따르면 저축은행 수신잔액은 3월 99조5873억 원, 4월 98조3941억 원, 5월 98조5315억 원을 기록했으며 6월에도 99조5159억 원에 그쳤다. 지난해 같은 달(100조8861억 원)과 비교하면 1조3702억 원이 줄어든 수치다. 수신 잔액이 넉 달 연속 100조 원 밑에 머문 것은 업권 전반의 자금 유입이 둔화하고 있다는 의미다.

시장에서는 저축은행들이 ‘고금리 무기’를 잃으면서 자금 유출이 불가피하다는 분석이 제기된다. 예금자 입장에서 저축은행 금리가 매력적으로 느껴지지 않는다면 위험 분담 차원에서 시중은행을 택할 가능성이 커진다는 것이다.

업계 일각에서는 연말 이후 일시적인 금리 반등 가능성도 거론된다. 정기예금 만기가 대규모로 돌아오면서 자금 확보를 위해 일부 저축은행이 다시 한시적으로 금리를 높일 수 있다는 전망이다. 다음 달 예금보호한도가 상향되면 예금 안정성이 강화되고, 조달 수요가 큰 저축은행을 중심으로 금리 인상이 먼저 시작될 경우 업권 전반으로 확산될 수 있다는 관측도 나온다. 다만 이는 단기적인 흐름에 불과할 수 있으며 장기적으로는 저축은행이 금리만으로 경쟁하기 어려운 구조적 한계가 드러나고 있다는 지적도 많다.

한 저축은행 관계자는 “정기예금 금리가 연 3% 수준까지 내려오면서 예금 유입세가 눈에 띄게 약화했다”며 “단순 금리 경쟁만으로는 한계가 뚜렷해 앞으로는 차별화된 상품 개발이나 디지털 서비스 강화 같은 전략이 병행돼야 할 것”이라고 말했다.

![‘해협’ 닫고 ‘패권’ 연다…이란 ‘팍스 이라니카’ 야심 [호르무즈 재봉쇄]](https://img.etoday.co.kr/crop/140/88/2358337.jpg)

![美, 이란 상선 공격에 보복 공습…“선원 1명 실종·선박 운항 불가” [상보]](https://img.etoday.co.kr/crop/140/88/2351889.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![본격적인 무더위, 물놀이 즐기는 시민들 [포토로그]](https://img.etoday.co.kr/crop/300/190/2358318.jpg)