최근 인프라투자가 글로벌 대체투자 시장 내 가장 빠른 성장을 보이고 있는 가운데 인프라펀드에 주목해야 한다는 조언이 나왔다. 인프라펀드는 대출 위주 전략인 만큼, 자산의 단기 성과에 민감하지 않은 안정적 현금흐름을 보인다는 이유에서다.

22일 투자은행(IB) 업계에 따르면 최근 운용사들은 인프라 등 대체투자 부문에 힘을 싣고 있다. 한화자산운용은 인프라 전문가로 동혁 케펠자산운용 실장을 영입했으며, 스톤브릿지운용은 10여년 만에 전통 인프라 자산 투자 건에 참여했다.

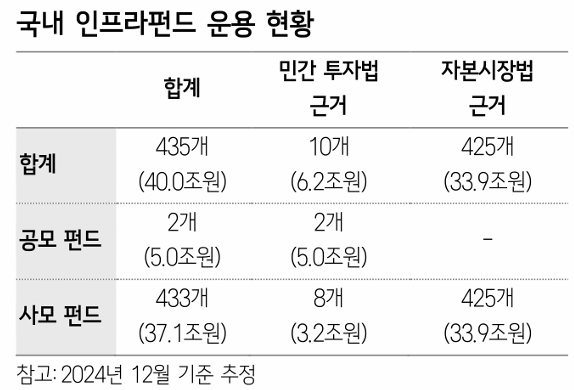

인프라펀드는 주로 후순위 대출과 일부 에쿼티에 투자해 이자수익과 배당수익을 투자자에게 배당으로 분배하는 구조를 띤다. 인프라 대출이 갖는 장점은 크게 세 가지로 △리스크 분산 △인플레이션 방어력 △꾸준한 현금흐름으로 구분된다. 단, 인프라 자산마다 대출 구조와 대출 금리, 재구조화, 자금 재조달 여부 등에 의해 성과 차이가 분명해 인프라펀드를 운용하는 운용사 역량이 큰 영향을 미친다는 특징이 있다.

이경자 삼성증권 연구원은 "인프라, 특히 사모대출 위주 전략은 글로벌 대체투자 업계의 주목할 만한 트렌드"라며 "고금리를 거치며 글로벌 대체투자에서는 인프라와 사모대출 선호도가 가장 높아졌으며, 인프라 투자전략 중 가장 빠르게 성장하는 전략이 대출전략"이라고 분석했다.

그 중에서도 KB발해인프라와 맥쿼리인프라의 성과가 주목된다는 분석이다. 이 연구원은 "KB발해인프라는 후순위 대출 투자 비중이 72%에 달해 배당 안정성이 높다"며 목표주가를 1만500원으로 제시했다.

또 맥쿼리인프라에 대해서는 "도로자산의 우수한 성과, 강한 재무비율, 데이터센터로 확장은 성장 잠재력을 시사한다"며 "내년 주당배당금(DPS)은 일시적으로 위축 가능성이 있지만, 다양한 자산으로 타격을 최소화할 것"이라고 분석했다.

다만 국내외 글로벌 인프라 시장에서 특정 섹터의 쏠림 현상이 심화되고 있다는 점은 리스크 요인이다. 이 연구원은 "코로나19 이후 글로벌 인프라 시장에서 주요 자산은 데이터센터와 재생에너지로 과열이 심화됐는데 트럼프 행정부 출범 이후 재생에너지 수요가 저하돼 데이터센터에 집중이 뚜렷하다"며 "국내 인프라 펀드는 민간투자법 상 국내 인프라에만 투자를 허용해 투자자산의 선택지는 더욱 좁다"고 짚었다.

여기에 금리 인하가 시작되며 인프라 사모대출 시장에도 수익률 하락이 진행되고 있다는 점도 유의해야 할 점이라고 조언했다.

![규제 폭탄에 개미·집주인 '패닉' [흔들리는 룰, 출렁이는 시장]①](https://img.etoday.co.kr/crop/140/88/2369109.jpg)

![[단독] 젖소 섞어놓고 ‘한우 원육’ 팔이...공영홈쇼핑 표기·검증 구멍](https://img.etoday.co.kr/crop/140/88/2370609.jpg)

![美·中·EU·日은 자국 전기차 키우는데…한국만 생산 지원 ‘공백’ [뚫린 안방, K-전기차 역차별]](https://img.etoday.co.kr/crop/140/88/2370598.jpg)

![최고 40℃ 현장⋯“얼음 목도리ㆍ워터터널에 그나마 버텨요” [르포]](https://img.etoday.co.kr/crop/140/88/2370558.jpg)

![CPTPP 문턱서 커지는 '후쿠시마 수산물' 개방 압력 [수출과 식량주권 사이]](https://img.etoday.co.kr/crop/140/88/2370412.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![행복해지려다 오히려 불행해진다⋯왜? [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2370907.jpg)

![폭염 속 개문냉방 영업...'1.7배 전력 소비' [포토]](https://img.etoday.co.kr/crop/300/190/2371000.jpg)