메리츠증권은 세경하이테크에 대해 투자의견 ‘매수’를 유지하고 목표주가를 8000원으로 하향한다고 22일 밝혔다.

양승수 메리츠증권 연구원은 “실적 추정치 하향을 반영해 적정주가를 조정하나 2026년을 고려하면 여전히 다수의 업사이드 요인이 존재한다는 기존의 긍정적 시각을 유지한다”고 설명했다.

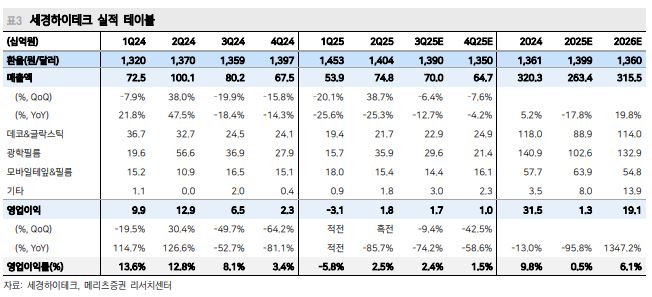

2분기 매출액은 748억 원, 영업이익은 18억 원으로 시장 기대치에 못 미쳤다. 양 연구원은 “매출은 올해 폴더블 신모델과 관련한 고객사의 보수적인 출하 전략과 보호필름 단가 하락의 영향으로 부진했다”고 짚었다. 또 “영업이익 역시 인력 확충과 2공장 완공에 따른 감가상각비 등 고정비 부담이 매출 부진과 겹치며 큰 폭으로 악화했다”고 분석했다.

다만 올해에도 이원화 없이 국내 고객사 내 폴더블용 보호필름의 단독 벤더 지위를 유지했다는 점은 긍정적으로 평가했다.

3분기 연결 실적은 매출액 700억 원, 영업이익 17억 원을 기록할 것으로 예상했다. 양 연구원은 “폴드 모델의 흥행으로 제품 믹스 개선 효과는 기대되나 플립 모델의 부진으로 인해 전체 폴더블향 생산 계획에는 큰 변동이 없는 것으로 파악된다”고 밝혔다.

아울러 “북미 스마트폰 고객사향 OCA 매출은 전년 대비 부진할 것으로 예상되며 고정비 부담이 지속하면서 3분기 실적 역시 부진한 흐름이 이어질 전망”이라고 판단했다.

양 연구원은 “올해 성장 과정에서 불가피한 성장통을 겪을 것으로 예상했으나 그 강도가 예상보다 크게 나타나고 있다는 점은 매우 아쉽다”고 짚었다. 그러면서도 “내년에는 신용카드향 데코필름 사업 확대, S26 울트라향 FoD 모듈 진입, 중국 스마트폰 세트업체향 글라스틱, 폴더블용 신규 공급 등 다수 신사업이 가시화되며 실적 개선의 긍정적 요인으로 작용할 것으로 기대된다”고 분석했다.

아울러 “시장에서 주목하는 북미 스마트폰 세트업체향 폴더블 공급망 진입 가능성 역시 핵심 업사이드 요인으로, 진입이 현실화할 경우 실적 추정치의 추가 상향 조정 여력이 존재한다”고 밝혔다.

![반딧불이부터 아기 사자까지…‘에버랜드의 여름 밤’이 기다려지는 이유[가보니]](https://img.etoday.co.kr/crop/140/88/2370260.jpg)

![22일 만에 다시 문 연 홈플러스…정상화 바쁜데 재고 없어 ‘발동동’[가보니]](https://img.etoday.co.kr/crop/140/88/2370120.jpg)

![딜리셔스 10일 코스닥 상장…케이앤에스아이앤씨도 출격 [주간IPO]](https://img.etoday.co.kr/crop/85/60/2332598.jpg)

![바이낸스, ETF 무기한 선물 74% 장악…한국 레버리지 ETF 거래 급증 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2361859.jpg)

![[주간증시전망] 다음주 코스피 6000~7000⋯“外人 수급은 정책이 변수”](https://img.etoday.co.kr/crop/85/60/2370300.jpg)

![[베스트&워스트] 코스닥 10% 급반등…본느, 최대주주 변경 기대에 270% 폭등](https://img.etoday.co.kr/crop/85/60/2370291.jpg)

![[베스트&워스트] 삼성전자·SK하이닉스 밀린 한 주…상상인증권은 85% 급등](https://img.etoday.co.kr/crop/85/60/2370276.jpg)

![Vol. 12 이 집은 대체 얼마일까 : 슈퍼리치들의 주거지 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2370284.jpg)

![추가 공급 대책 임박…부동산 시장 '이번엔?' [포토]](https://img.etoday.co.kr/crop/300/190/2370316.jpg)