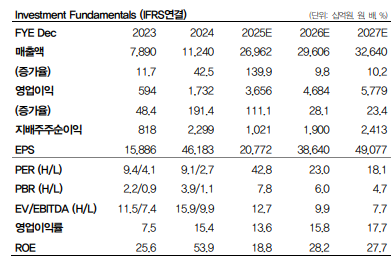

20일 DB증권은 한화에어로스페이스에 대해 중동 시장의 가장 큰 수혜주가 될 것이라고 기대했다. 또 유상증자 자금을 활용한 사업 확장도 기대된다고 판단했다. 목표주가 130만 원, 투자의견 'BUY'를 유지했다. 전 거래일 종가는 88만8000원이다.

서재호 DB증권 연구원은 "수출 가능성이 높은 중동지역의 잠재 수요는 장갑차 97조9000억 원, 자주포 35조8000억 원에 달한다"며 "한화에어로스페이스의 경우, 차세대 IFV인 레드백(AS21), 베스트셀러 K9(155mm 자주포)을 파이프라인으로 보유하고 있다. 박람회(IDEX)를 통해 레드백의 마케팅은 지속되고 있으며, K9은 지난해 10월 카타르 연합훈련과 올해 UAE 연합훈련에 참가하며 사막 환경에서 성능을 입증한 바 있다"고 말했다.

이어 그는 "인지도가 높은 궤도형 K9, 기동력을 향상한 차륜형 모델(개발 중), 더해질 탄약(155mm, 천무탄 등)을 고려하면 중동 시장에서의 수혜 정도는 가장 클 것으로 판단한다"고 덧붙였다.

서 연구원은 또 "올해 2분기 기준 폴란드 잔여분은 K9 190문, 천무 101대"라며 "조기 인도 시 2027년 인도 대수 감소가 우려되나 K9 2차 물량(152대)의 ASP 상승분, K9/천무의 잔여 물량 고려하면 증익 기조는 이어질 것"이라고 판단했다.

그러면서 그는 "추가로 기타 수출(이집트, 호주 등)의 매출 증가 영향으로 전년동기대비 성장세도 지속될 것"이라며 "기타 수출의 경우 2023년 4000억 원에서 2024년 1조5000억 원, 올해 1조5500억 원으로 견조한 수준으로 추정된다. 내수 및 글로벌 장약 수요, 잠재수주(루마니아, 미국 등)를 고려하면 실적상향 여력도 높다"고 덧붙였다.

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2369720.jpg)

![세금 꺼낸 정부에…오세훈 서울시장 “집값 해법은 공급” [종합]](https://img.etoday.co.kr/crop/140/88/2369524.jpg)

![李 "폭염은 국가적 기후재난"…냉방·전력망 확충 등 예산 반영 주문 [종합]](https://img.etoday.co.kr/crop/140/88/2369630.jpg)

![반도체 날개 달고 날았다⋯'역대급' 상반기 경상수지 흑자 2000억달러 육박 [종합]](https://img.etoday.co.kr/crop/140/88/2356809.jpg)

![[단독] 실리콘투, 라이브커머스팀 신설…K뷰티 ‘글로벌 라방 판매’ 확대](https://img.etoday.co.kr/crop/140/88/2369725.jpg)

![[급등락주 짚어보기] M&A 소식에 상상인증권ㆍ유니켐 ‘상한가’⋯유증 제동 걸린 SK디앤디↑](https://img.etoday.co.kr/crop/85/60/2369784.jpg)

![[오늘의 주요공시] 카카오·LIG D&A·LG유플러스 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![본업 반등·자회사 적자 축소…에스텍시스템, 코스피 몸값 셈법[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2369704.jpg)

![[장외시황] 비바리퍼블리카, 4.64% 상승](https://img.etoday.co.kr/crop/85/60/2369701.jpg)

![ISA 계좌, 5년마다 깨라고요? [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2369720.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)