삼성증권은 19일 CJ CGV에 대해 CGI홀딩스 불확실성과 재무부담 등을 고려해 목표주가를 기존 5800원에서 5200원으로 10.34% 낮췄다. CJ CGV의 전 거래일 종가는 4740원이다. 투자의견은 '보유(홀드)'를 유지했다.

삼성증권에 따르면 올해 상반기 국내 박스오피스 매출액은 4079억 원, 관객 수는 4250만 명으로 전년 동기 대비 각각 33.2%, 32.5% 하락했다. 최민하 삼성증권 연구원은 "할리우드 대작들의 흥행 성적도 기대 대비 아쉬웠다"며 "흥행작 부족 영향으로 CJ CGV의 상반기 본사 매출도 전년 대비 하락하며 부진했다"고 말했다.

이어 "중국과 베트남 사업은 로컬 콘텐츠의 흥행과 내수 진작을 위한 정책적 지원 등에 힘입어 이익이 개선됐다"며 "대부분의 지역에서 서비스 차별화를 추진하는 동시에 운영 고도화와 비효율 사이트 및 임차 구조 개선 등 고정비 절감을 통해 수익성 강화를 노렸지만, 본사의 수익성 부족을 만회하기에는 역부족이었다"고 설명했다.

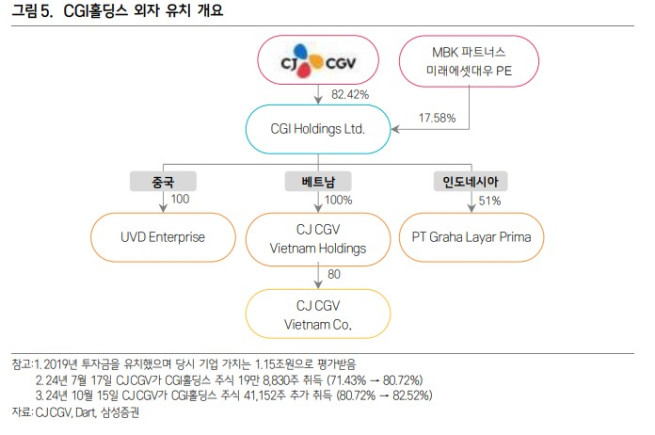

그는 "2019년 설립한 아시아 지역 지주사인 CGI홀딩스의 향방은 현재 명확히 정해지지 않았다"며 "MBK파트너스·미래에셋PE 컨소시엄을 프리IPO 성격의 유상증자를 통해 주주로 영입하며 2023년 6월까지 기업가치 2조 원 이상으로 홍콩 증시 상장을 조건으로 내걸었으나, 팬데믹 등에 따른 실적 악화로 기한 내 상장에 실패했다"고 전했다. 이어 "일부 지분 재매입 방식으로 부분 상환하며 기간을 연장해왔으나, 지난달 재무적투자자(FI)가 동반매도권(드래그얼롱) 행사를 통보했고 CGV는 재무 부담 등으로 콜옵션 행사를 포기한 것으로 알려져 있다"고 덧붙였다.

최 연구원은 "정부의 문화예술 소비 활성화를 위한 조치로 영화관 입장권 할인 쿠폰 발행과 '좀비딸' ,'F1 더 무비'가 400만 관객을 돌파하면서 분위기가 살아났지만, 구조적인 시장 트렌드 변화 등으로 유의미한 수요 회복은 여전히 나타나고 있지 않다"며 "재무 상태는 여전히 부담스러운 상황"이라고 짚었다.

!["AI는 안경으로 향한다"…삼성, '인텔리전트 아이웨어'로 모바일 다음 시대 연다 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363413.jpg)

![[김남현의 채권썰] 중동·백투백 우려가 끌어올린 금리, 숨고르기 시간](https://img.etoday.co.kr/crop/85/60/2363243.jpg)

![[주간 IPO] 인제니아테라퓨틱스 청약…수요예측 3곳·신규 상장 공백](https://img.etoday.co.kr/crop/85/60/2337241.jpg)

![[베스트&워스트] 코스피, 중동 긴장에 신재생에너지주 '급등' vs 애국·테마주 '급락'](https://img.etoday.co.kr/crop/85/60/2363862.jpg)

![[주간증시전망] 다음주 코스피 6700~7600선 전망…빅테크 실적·FOMC 주목](https://img.etoday.co.kr/crop/85/60/2363796.jpg)

![[베스트&워스트] 코스닥, 로봇·진단 호재에 '웃고'…임상 악재·관리종목에 '울고'](https://img.etoday.co.kr/crop/85/60/2363872.jpg)

![[채권마감] 3년 금리 4% 코앞 ‘연중 최고’..유가 100달러 충격](https://img.etoday.co.kr/crop/85/60/2361047.jpg)

![Vol. 11 휴가도 남들과 다르게: 슈퍼리치들의 여름휴가 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2363820.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)