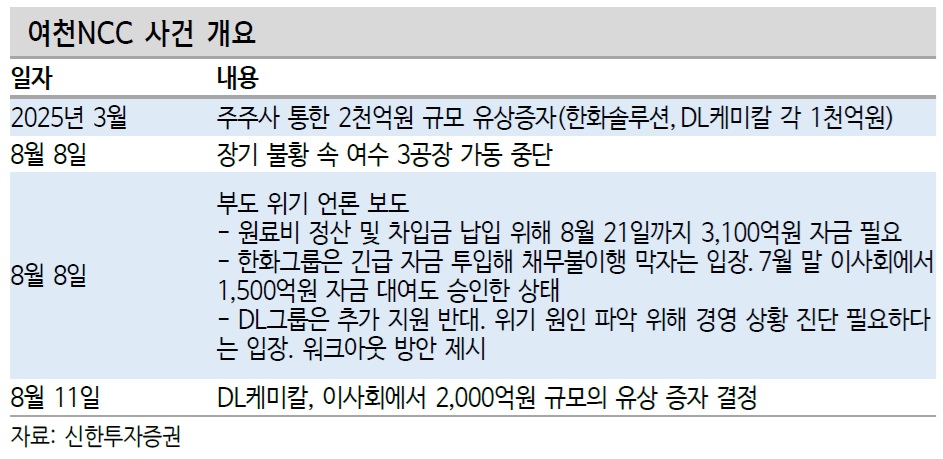

여천NCC의 유동성 위기가 봉합됐다. 하지만, 석유화학업계 장기 침체 속에서 구조적 불확실성은 여전하다는 분석이 나왔다.

14일 채권시장 전문가들에 따르면 여천NCC는 이달 21일까지 약 3100억원의 자금을 마련하지 못하면 채무불이행(EOD)에 직면할 전망이다. 지난 3월 공동 대주주인 한화솔루션과 DL케미칼이 각각 1000억원씩 유상증자를 단행했으나, 8월 들어 추가 지원 여부를 둘러싼 이견이 불거지며 불안감이 증폭됐다. 다만, 한화솔루션은 7월 말 1500억원 자금 지원을 결의했고, DL케미칼도 11일 2000억원 유상증자를 결정하면서 당장의 부도 가능성은 해소됐다.

상환부담도 여전하다. 올 하반기에는 단기차입금 1772억원, 어음(Usance) 7182억원, 회사채 1438억원 등 약 3700억원을 상환해야 하며, 내년에도 5175억원이 만기 도래할 예정이다. 순차입금은 2020년 9879억원에서 올해 1분기 1조7318억원으로 증가했고, 부채비율은 280.5%로 공모채 약정(400%)에는 여유가 있으나 신용평가사 하향 트리거(350%)에 근접했다.

채권시장도 이같은 위기설에 민감하게 반응했다. 여천NCC 84-1 회사채 가격은 위기설이 불거진 8월 초 7010원까지 급락했다가 DL케미칼의 유상증자 소식 이후 반등했다. 거래도 여전히 제한적이다. 기관투자가 비중이 낮고 개인 보유가 많은 구조 탓에 리테일 매도세가 가격 변동성을 키웠다는 분석이다.

전문가들은 “이번 사태는 계열 지원 의지만으로는 신용도를 방어하기 어려운 현실을 보여줬다”며 “계열 지원 지속 여부와 함께 자체 사업 경쟁력 강화, 업황 회복이 신용도와 시장 신뢰 회복의 관건”이라고 강조했다.

다만, 지난해 롯데케미칼 EOD 사태 경험과 현재 견조한 크레딧 수요를 고려할 때 이번 사건의 시장 전반 파급력은 제한적일 것이란 전망도 나온다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[베스트&워스트] 수주·로봇 호재에 오른 코스닥⋯아이크래프트·에스피지 30%대↑](https://img.etoday.co.kr/crop/85/60/2367309.jpg)

![현금화 안 해도 과세될 수 있다?…코인 교환·결제도 세금 대상[e가상자산]](https://img.etoday.co.kr/crop/85/60/2367127.jpg)

!['신상마켓' 딜리셔스 일반청약…기도산업·니어스랩 수요예측 돌입 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2326822.jpg)

![[베스트&워스트] 2분기 실적에 엇갈린 코스피⋯LG생건 15%↑ㆍGS건설 22%↓](https://img.etoday.co.kr/crop/85/60/2367307.jpg)

![[주간증시전망] '서킷' 악몽 뒤 17% 폭등한 코스피…다음주 관건은 '美 AI 실적'](https://img.etoday.co.kr/crop/85/60/2367277.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)