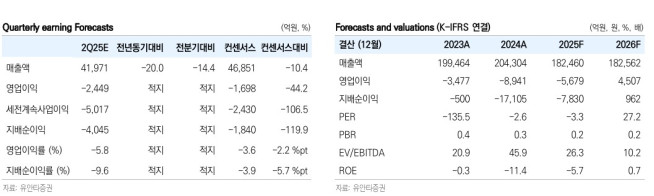

유안타증권은 12일 롯데케미칼이 올해 영업손실 5679억 원을 기록할 것으로 전망하며 흑자 기대는 내년으로 미뤄야 될 것으로 봤다. 목표주가는 기존 20만 원에서 16만5000원으로 17.5% 하향했다. 롯데케미칼의 전 거래일 종가는 6만1300원이다. 다만 투자의견은 '매수'를 유지했다.

황규원 유안타증권 연구원은 롯데케미칼이 올해 매출액 18조2000억 원, 영업손실 5679억 원, 지배주주 순손실 7830억 원을 기록할 것으로 봤다. 그는 "연초 예상과 달리 영업실적은 4개년 연속 적자가 불가피하다"며 "국제 유가 하락은 긍정적이지만, 글로벌 관세 전쟁 여파로 올해 하반기 석화 제품 수요 회복을 기대할 수 없어 보인다"고 말했다. 이어 "올해 하반기 인도네시아 신규 석화 설비 가동으로 실적 회복 촉매를 기대했지만, 초기에는 적자가 불가피해 보인다"고 덧붙였다.

황 연구원은 "올해 4분기 인도네시아 신규 석화설비 양산을 시작한다"며 "설비규모는 에틸렌 100만 톤(PE 45만 톤), 프로필렌 52만톤(PP 25만 톤), 부타디엔 14만 톤, BTX 40만 톤 등이다"라고 설명했다. 이어 "점진적으로 가동율을 높일 것으로 예상되는데, 현재 석화 시황에서 얻을 수 있는 실적은 매출액 2조1000억 원, 영업손실 1206억 원(OPM 5.7%)으로 단기에 실망스러울 수 있다"고 짚었다. 다만 "석화 시황이 과거 평균 수준으로 회귀하면 매출액 2조6000억 원, 영업이익 2531억 원을 거둘 수 있다"고 덧붙였다.

그는 "에틸렌 수급 상황이 바닥을 통과하고 있다는 점을 감안하면 현재 주가 수준은 과도하다"며 "글로벌 에틸렌 증설 규모는 2019~2022년 연간 1000만 톤에서 올해 580만 톤, 내년 600만 톤으로 정상 수준으로 회귀하고 있다"고 말했다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[특징주] 항공주, 美·이란 협상 진전과 유가 급락에 강세⋯한진칼 8%↑](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![[특징주] AI 전력주, 데이터센터 수요 기대에 동반 급등…효성중공업 10%↑](https://img.etoday.co.kr/crop/85/60/2368389.jpg)

![에코프로, 화장품 업체 인수 추진⋯“본업과 시너지 부족” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2368857.jpg)

!['건설-건축 한 눈에' 2026 코리아빌드위크 [포토]](https://img.etoday.co.kr/crop/300/190/2368975.jpg)