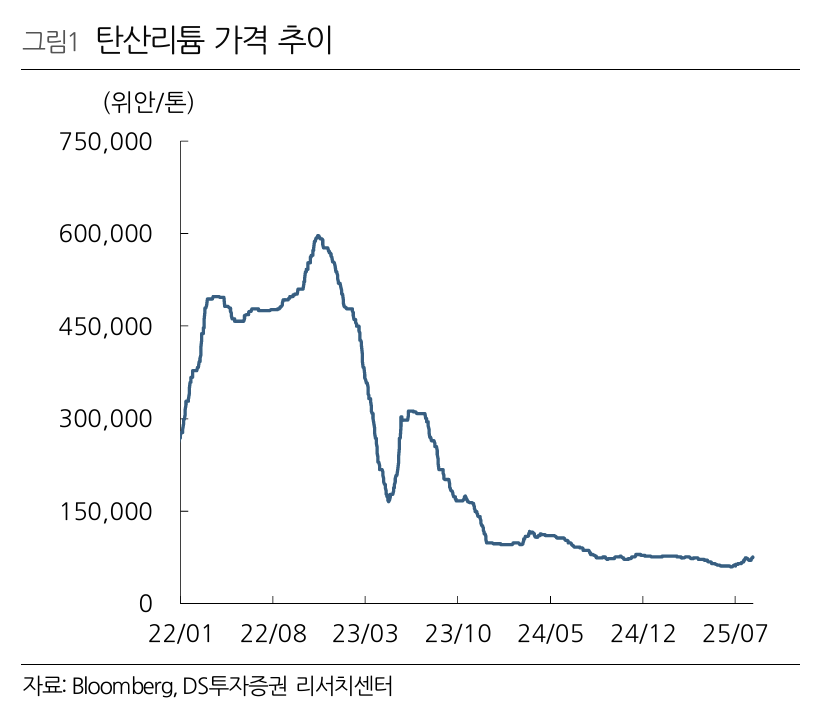

DS투자증권은 12일 중국 이차전지 기업 CATL의 리튬 감산 조치 발표와 수요 회복 확인이 더해지면 구조적인 리튬 가격 상승으로 연결될 것이라고 전망했다. 그러면서 업종 최상위 수혜주로 에코프로비엠과 엘앤에프를 제시했다.

DS투자증권에 따르면 CATL은 9일부로 만료된 리튬 채굴 허가 연장하지 못한 영향으로 3개월간 광산 가동 중단한다. 해당 광산 및 연계 제련소 포함 탄산리튬 공급량은 연 12만 톤 수준으로 중국 내 12.5%, 글로벌 대비 3% 수준의 규모다.

최태용 DS투자증권 연구원은 "이번 발표로 중국 정부의 리튬 초과공급 해결 의지 더욱 명확해졌다는 판단한다"며 "공급 개혁 방안(9월 발표 추정)에 대한 주목이 필요가 있다"고 짚었다.

그러면서 "에너지저장장치(ESS) 다음으로 리튬 가격 반등에 따른 실적 개선 기대감이 주가를 견인할 것"이라며 "리튬 가격 상승은 판가 사승 레버리지로 인해 셀 제조사보다 원·소자재 업체들에 수혜 강도가 높을 것"이라고 관측했다.

수요 회복까지 확인 시 구조적인 리튬 가격 상승으로 연결될 것이란 게 최 연구원의 분석이다.

최 연구원은 "하반기 미국과 중국 대비 전기차 업황 회복 견인할 유럽 순수전기차(EV) 판매 레벨에 주목할 필요가 있다"며 "공급 측면에서는 9월 중국 정부의 공급 개혁 방안 발표가 주요한 모멘텀이 될 것"이라고 내다봤다.

![한끼 먹기도 무섭다...폭염이 부른 뜨거운 ‘밥상 물가’[뉴노멀 된 히트플레이션]](https://img.etoday.co.kr/crop/140/88/2369052.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)