하나증권은 7일 카카오뱅크에 대해 정부 대출 규제 강화에 따른 악영향은 불가피하지만, 스테이블코인 등 신사업 기대감도 공존한다고 평가했다. 목표주가를 기존 4만 원에서 3만6000원으로 하향하고 투자의견 ‘매수’를 유지했다.

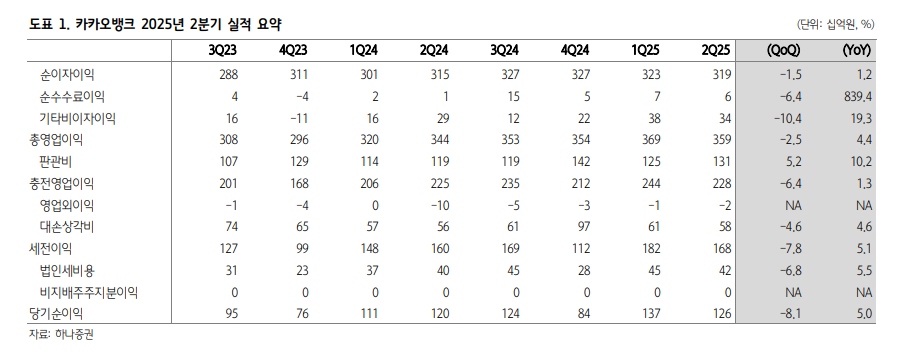

최정욱 하나증권 연구원은 “카카오뱅크 올해 2분기 순익은 전년 대비 5% 증가한 1263억 원으로 예상보다 대출성장률이 낮았고 순이자마진(NIM)이 더 크게 하락했지만, 대손비용이 예상보다 적었던 점이 실적 기대치에 부합했다”고 밝혔다.

최 연구원은 “2분기 가계대출은 전 분기 대비 0.6% 성장에 그치고 개인사업자대출은 12.5% 늘었지만, 증가율은 다소 둔화한 상태”라며 “규제에서 빗긴 정책 대출 확대로 성장을 도모한다는 계획이지만, 카카오뱅크 외 모든 은행이 하반기 정책대출 확대를 목표로 해 e-보금자리론 등 신규 상품 출시에도 성장 효과는 크지 않을 수 있다”고 분석했다.

이어 “1억 원 초과 개인사업자 신용대출 시행과 함께 하반기 개인사업자 담보대출 출시가 예정됐지만, 금융당국이 부동산 규제 우회로 차단을 위해 개인사업자 대출을 집중 점검하기로 한 점도 부담으로 작용할 수 있다”며 “대출 규제 영향으로 올해 10% 성장 목표 달성은 쉽지만은 않을 것”이라고 전망했다.

최 연구원은 “수신 기반이 더 견고해지고 있고, 고객수 증가와 함께 월간 활성이용자 수(MAU), 주간 활성이용자 수(WAU)가 계속 상승하는 등 고객 활동성도 강화되고 있어 플랫폼 기업으로서의 가치는 일정부분 인정받을 수 있다고 판단한다”며 “인도네시아 슈퍼뱅크의 빠른 고객 유입과 태국 SCBX 컨소시엄과의 가상은행 진출로 글로벌 비즈니스 확대에 대한 기대가 큰 상황”이라고 진단했다.

그러면서 “카카오그룹 차원에서의 스테이블코인 TF 출범 등 신사업 기대감도 있다”며 “달러스테이블코인과는 달리 원화스테이블 코인의 실제 활용성에 대해 시장에서 의구심이 많지만, 어쨌든 기술 등의 개발 역량과 인프라에 있어서는 뒤처지지 않는 것으로 보인다”고 덧붙였다.

![실적 꺾였는데 몸값 1조 거론…범한메카텍, SMR로 승부[IPO 엑스레이]](https://img.etoday.co.kr/crop/140/88/2370344.jpg)

![이란, 미국에 호르무즈 합의 조건 제시…美 “경기 아직 안 끝나” [종합]](https://img.etoday.co.kr/crop/140/88/2370566.jpg)

![실적 꺾였는데 몸값 1조 거론…범한메카텍, SMR로 승부[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2370344.jpg)

![바이낸스, ETF 무기한 선물 74% 장악…한국 레버리지 ETF 거래 급증 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2361859.jpg)

![Vol. 12 이 집은 대체 얼마일까 : 슈퍼리치들의 주거지 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2370284.jpg)

![1410원대 원·달러 환율, 10개월만에 최저치 수준 [포토]](https://img.etoday.co.kr/crop/300/190/2370572.jpg)