상표권 출원, 미래 시장 선점 포석

고객사·앱별로 최적 메모리 제공

추격 따돌릴 압도적 기술개발 총력

SK하이닉스가 ‘hHBM’, ‘bHBM’, ‘HBS’, ‘LPW-NAND’ 등 차세대 메모리 상표권을 잇달아 출원한 것은 단순한 권리 보호 차원을 넘는다. 고대역폭메모리(HBM)를 필두로 폭발적으로 성장 중인 인공지능(AI) 메모리 시장에서 ‘브랜드 선점’은 곧 ‘기술 리더십’의 상징이자 주도권 장악의 첫 단추이기 때문이다.

특히 AI 대전환기 속 메모리 시장을 선도하는 SK하이닉스 입장에선 더욱 중요한 행보다. 당장의 양산 여부와 관계없이 미래 시장 지형을 선점하려는 포석이자 글로벌 경쟁이 본격화된 메모리 패권 전쟁 2라운드에 돌입했다는 해석이 나오는 배경이다.

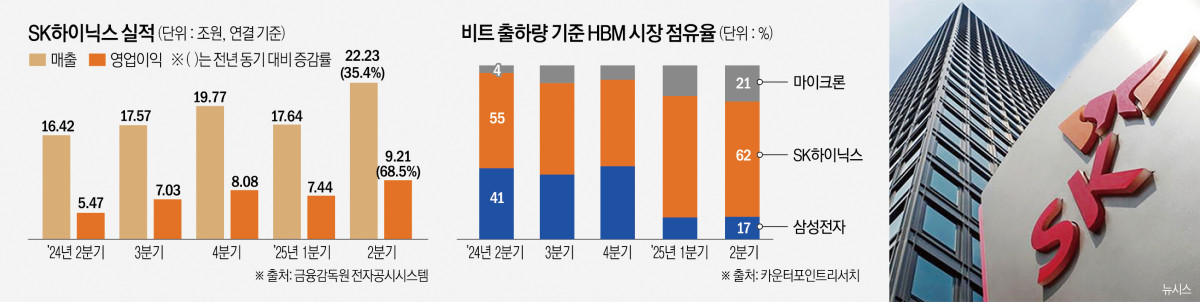

5일 관련 업계에 따르면 SK하이닉스는 올해 2분기 D램과 낸드를 포함한 전체 메모리 반도체 매출에서 21조8000억 원을 기록, 삼성전자(21조2000억 원)를 제치고 처음으로 세계 1위에 올랐다. HBM3E의 판매 확대가 실적을 견인했다. 업계는 SK하이닉스의 2분기 HBM 관련 매출만 3조 원 이상일 것으로 추정한다.

특히 경쟁사보다 앞서 엔비디아 차세대 AI 칩세트에 들어가는 HBM3E 양산을 시작하며 시장 주도권을 강화했다. 하지만 승기가 계속 이어질지는 장담할 수 없다. 삼성전자는 현재 HBM3E에 대한 엔비디아 품질 인증(퀄)을 진행 중이며, 마이크론도 최근 HBM3E 양산을 선언하고 본격적인 추격전에 나섰다. 공급망 다변화가 현실화하면 SK하이닉스의 독점 체제는 흔들릴 수밖에 없다.

SK하이닉스가 차세대 기술 출원에 속도를 내는 것도 이 같은 위기감에서 비롯된다. ‘hHBM’, ‘bHBM’ 등은 모두 기존 HBM을 변형·확장한 형태로, 향후 제품화가 이뤄질 경우 이름 자체가 시장을 선점하는 상징이 될 수 있다.

‘스토리지판 HBM’으로 불리는 HBS와 저전력 고대역폭 낸드인 LPW-NAND 역시 AI 맞춤형 특화 메모리 시장 공략을 위한 핵심 카드다. SK하이닉스의 전략은 ‘풀 스택 AI 메모리 프로바이더(Full Stack AI Memory Provider)’, 즉 전방위 AI 메모리 공급자로 요약된다. 고객사별, 애플리케이션별로 최적화한 메모리를 제공해 AI 메모리 시장의 ‘만물상’이 되겠다는 의지다.

이는 과거와 전혀 다른 산업 구조를 반영한다. 전통적인 메모리 산업은 범용 제품을 빠르게 대량 생산해 원가 경쟁력을 확보하는 데 초점이 맞춰져 있었다. 하지만 AI 시대에는 특정 용도에 맞춘 ‘맞춤형 메모리’ 수요가 폭증하고 있다. SK하이닉스가 상표권 선점과 기술 차별화에 사활을 거는 배경이다.

차세대 공정 개발도 병행 중이다. SK하이닉스는 지난해 업계 최초로 10나노급 6세대(1c) D램 공정을 도입해 16Gb DDR5 개발에 성공했으며, 이는 고용량 서버 모듈과 LPDDR5X 등으로의 제품 확장과 HBM 경쟁력 제고에 기여하고 있다. 낸드 부문에서도 300단을 넘어선 321단 제품을 기반으로 하반기 초고용량 기업용 SSD(eSSD)를 출시할 예정이다.

업계 한 관계자는 “SK하이닉스가 HBM에서의 주도권을 잡았지만, 삼성과 마이크론 모두 곧바로 반격에 나서고 있다”며 “후발 주자가 쫓아올 시간을 허용하지 않기 위해선 차세대 기술을 계속 끊임없이 내놔야 한다”고 말했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![장기화되는 폭염 속 면역력 저하로 대상포진 위험↑…50대 이상 주의[e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2364171.jpg)

![폭염 속 두근거림, 심정지·돌연사 위험까지 [e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2366868.jpg)

![땀 많이 흘리는 여름, 요로결석·방광염 위험 높아진다[폭염속 건강관리]](https://img.etoday.co.kr/crop/85/60/2367084.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)