전공정·후공정 모두 성장세 지속

장비 투자, 유럽 제외 전 지역서 확대

글로벌 반도체 장비 시장이 인공지능(AI) 수요와 첨단 공정 전환에 힘입어 사상 최고치를 다시 쓸 전망이다. 파운드리·메모리 기업들의 공격적 투자가 이어지는 가운데, 고대역폭 메모리(HBM), 3D 낸드, 2나노미터(nm) 공정 등 첨단 기술 전환이 장비 수요를 자극하고 있다는 분석이다.

5일 글로벌 전자산업협회 SEMI가 발표한 ‘2025년 상반기 반도체 장비 시장 전망 보고서’에 따르면, 내년 전 세계 반도체 제조 장비 시장 규모는 올해보다 7.4% 증가한 1255억 달러(약 174조 원)에 이를 것으로 예상된다. 이는 역대 최대치다. 2026년에는 이보다 더 증가해 1381억 달러에 이를 전망이다.

아짓 마노차 SEMI 회장은 “AI 혁신이 첨단 생산설비 확충과 투자를 견인하고 있다”며 “불확실한 거시 환경 속에서도 반도체 장비 시장의 성장은 이어질 것”이라고 말했다.

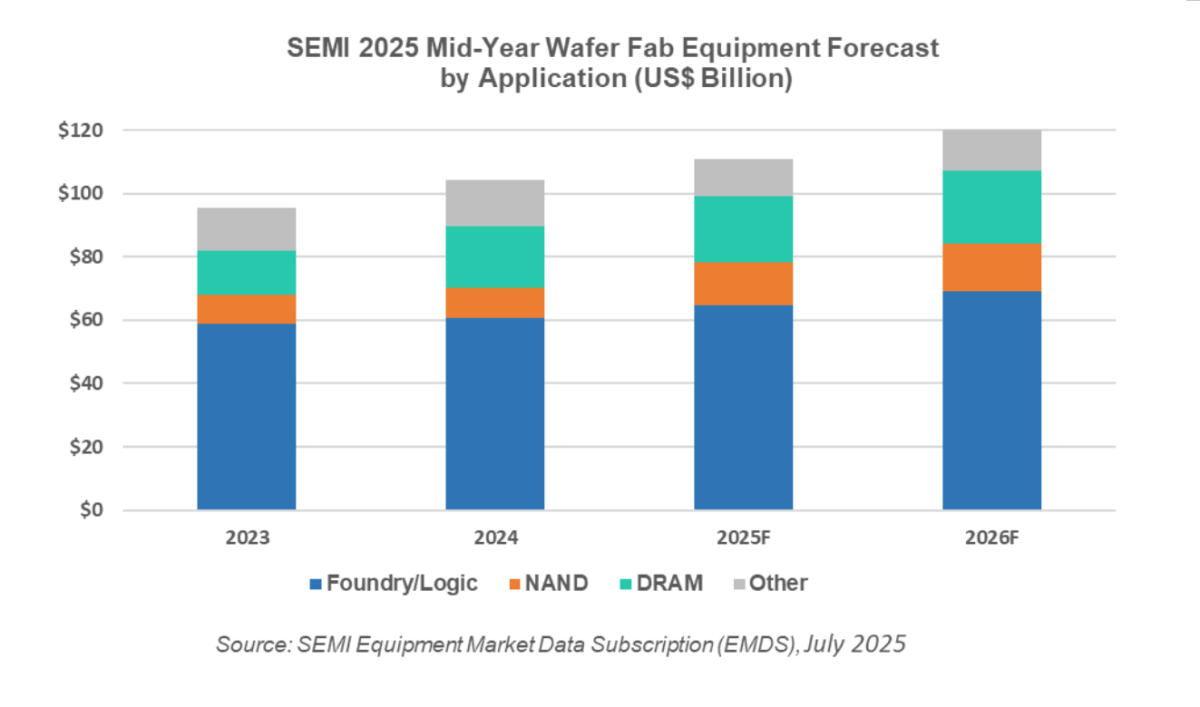

핵심 부문인 전공정 장비(WFE) 시장은 2025년 6.2% 성장한 1108억 달러에 이를 것으로 전망된다. 이는 지난해 말 제시한 1076억 달러보다 상향 조정된 수치로, 파운드리 및 메모리 매출 증가가 반영됐다. 2026년에는 10.2% 성장해 1221억 달러에 달할 것으로 보인다.

후공정 시장도 강세다. 테스트 장비는 2024년 20.3% 성장에 이어 2025년에도 23.2% 급등해 93억 달러로 역대 최대 실적을 기록할 전망이다. 조립·패키징 장비 역시 2024년 25.4% 증가에 이어 내년 7.7% 성장해 54억 달러를 찍을 것으로 보인다. 2026년에도 각각 5.0%, 15.0% 성장할 것으로 예상된다. 이는 AI와 HBM 수요 확대에 따라 반도체 구조의 복잡성과 성능 요구가 높아진 결과로 분석된다.

파운드리·로직 분야 전공정 장비 시장은 첨단 노드 수요에 힘입어 올해 6.7% 증가한 648억 달러, 내년엔 6.6% 늘어난 690억 달러에 이를 전망이다. 업계는 2나노 공정의 양산 체제로 본격 전환하며 첨단 공정에 대한 설비 투자를 확대 중이다.

메모리 분야도 회복 조짐이 뚜렷하다. 올해 낸드 장비 시장은 전년 대비 42.5% 급증한 137억 달러에 달하고, 내년엔 150억 달러까지 확대될 것으로 보인다. 3D 낸드 적층 기술 고도화와 생산능력 확충이 주된 배경이다.

D램 장비 시장도 고성장세다. 2024년 40.2% 급증한 195억 달러를 기록한 데 이어, 2025년과 2026년에도 각각 6.4%, 12.1% 성장세를 이어갈 것으로 전망된다. 이는 HBM과 AI 서버용 고성능 DRAM 수요 확대에 따른 영향이다.

지역별로는 중국, 대만, 한국이 2026년까지 장비 투자 1~3위를 유지할 것으로 예측됐다. 특히 중국은 여전히 가장 큰 투자국이나, 올해의 495억 달러보다는 소폭 줄어들 전망이다. 유럽을 제외한 전 지역에서는 장비 투자가 확대될 것으로 보이며, SEMI는 각국 통상정책 변화에 따라 지역 간 투자 속도 격차가 커질 수 있다고 진단했다.

SEMI는 “AI와 첨단 노드를 중심으로 한 반도체 투자가 전 세계 장비 수요를 견인하고 있다”며 “산업 구조 재편의 주요 변곡점에 와 있다”고 강조했다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![장기화되는 폭염 속 면역력 저하로 대상포진 위험↑…50대 이상 주의[e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2364171.jpg)

![폭염 속 두근거림, 심정지·돌연사 위험까지 [e건강~쏙]](https://img.etoday.co.kr/crop/85/60/2366868.jpg)

![땀 많이 흘리는 여름, 요로결석·방광염 위험 높아진다[폭염속 건강관리]](https://img.etoday.co.kr/crop/85/60/2367084.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)