이지호 메리츠증권 연구원은 1일 “2분기 실적은 자회사 한화오션의 실적 개선과 폴란드향 무기 수출 확대에 힘입어 시장 기대를 크게 웃돌았다”며 “글로벌 공급망 진입과 대규모 수주 기대감이 커지는 상황에서 동사는 방산 업종의 최선호주(Top-Pick)”라고 평가했다.

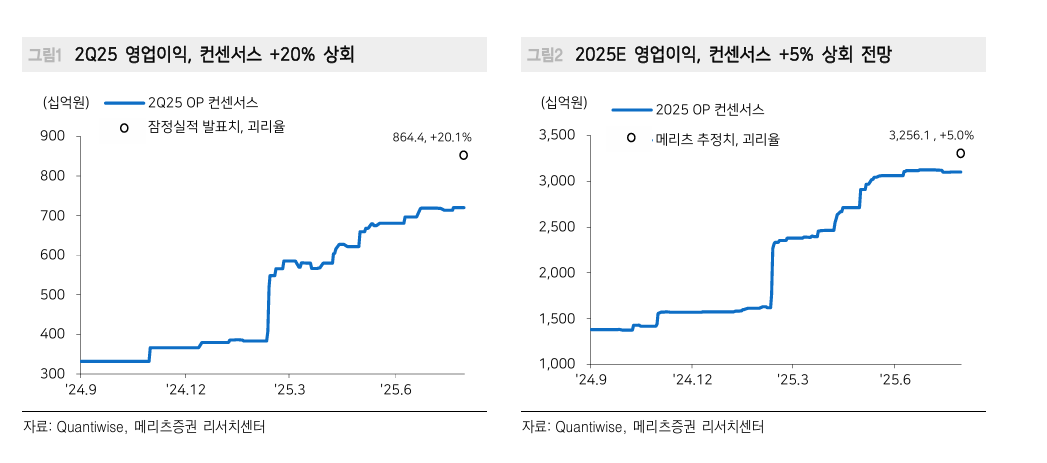

한화에어로스페이스의 2분기 연결 기준 매출은 6조3000억 원으로 전년 동기 대비 169% 증가했다. 영업이익은 8644억 원으로 같은 기간 156% 급증했으며 시장 컨센서스를 20.1% 상회했다. 방산 부문에서는 폴란드향 K9 자주포(18문)와 천무(27대) 인식으로 부문 영업이익률(OPM)이 31.3%까지 상승했고 해당 수출의 추정 수익성은 40~50%로 분석됐다.

이 연구원은 “환율 역풍에도 불구하고 수익성 개선이 뚜렷하다”며 “폴란드 외에도 미국 내 장약 공장 투자 검토, 사우디 지상무기 교체 수요, 루마니아의 보병전투장갑차(IFV) 도입 사업 추진 등 연내 가시화될 글로벌 수주 모멘텀에 주목할 필요가 있다”고 설명했다.

실제로 사우디는 현지화 전략까지 고려 중인 방산 파트너를 물색하고 있으며 루마니아는 4조 원 규모의 IFV 사업 입찰을 앞두고 있다. 이 연구원은 “한화에어로스페이스는 현지 생산 설비 등 기반이 이미 마련돼 있어 수주 경쟁에서 우위를 점할 수 있다”고 진단했다.

이어 “하반기 중 본격화될 신규 수출이 실적 시계열을 2027년까지 확장시킬 것”이라며 “일회성 영업외손실보다는 외형 성장과 수익성 구조에 더 주목해야 한다”고 덧붙였다.

![최태원-젠슨 황 타이베이 회동 공개…“AI 메모리 성과 다지고 미래 논의” [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2341058.jpg)

![[종합] “치킨·삼계탕 먹으러 간다”…젠슨 황, 코리아 만찬서 드러낸 韓 애정 [컴퓨텍스2026]](https://img.etoday.co.kr/crop/140/88/2340983.jpg)

![“하루 임대료 2000만원인데도 꽉 찼다”⋯팝업 성지 성수동 [르포] [뜨는 거리, 꺼진 거리 ③]](https://img.etoday.co.kr/crop/140/88/2331216.jpg)

![기자에서 AI CEO로…최은수 인텔리빅스 대표 "테마주 아닌 실적으로 증명" [CEO 탐구생활]](https://img.etoday.co.kr/crop/85/60/2336674.jpg)

![[특징주] 미래에셋생명, 장 초반 12% 강세](https://img.etoday.co.kr/crop/85/60/2341122.jpg)

![쉽지 않은 내 집 찾기…평균 2.4개월ㆍ3.8곳 둘러보고 계약한다 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2340884.jpg)

![코스피, 8900선 돌파 후 등락 [포토]](https://img.etoday.co.kr/crop/300/190/2341088.jpg)