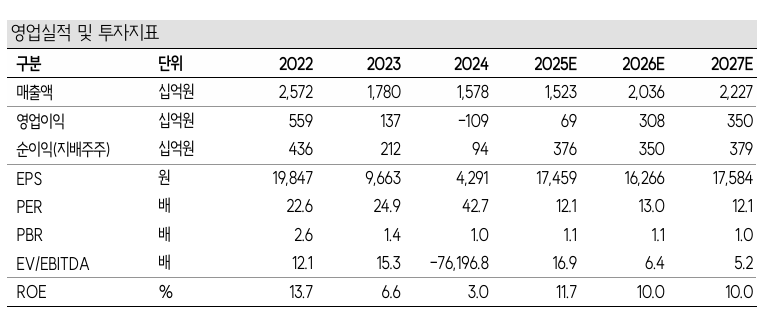

SK증권은 엔씨소프트에 대해 2분기 실적이 시장 기대치를 밑돌 전망이라면서도 하반기 신작 모멘텀과 비용 효율화 효과를 반영해 목표주가를 25만 원으로 상향했다. 투자의견은 ‘매수(BUY)’를 유지했다. 전날 종가는 20만6500원이다.

남효지 SK증권 연구원은 “2분기 매출은 3340억 원(전년비 -9.4%), 영업이익은 42억 원(전년비 -53.1%)으로 컨센서스(60억 원)를 소폭 하회할 것”이라며 “지배주주순이익은 150억 원으로 전년 대비 78.8% 감소가 예상된다”고 밝혔다.

남 연구원은 "모바일 게임 매출은 전분기 대비 4.6% 감소하며 하락세가 안정화되고 있는 가운데 리니지M은 지난달 18일 업데이트 이후 매출이 반등하기 시작해 3분기 실적에 반영될 것으로 기대한다"며 "리니지2M도 동남아 6개국 출시 초반 양호한 트래픽 흐름을 보이고 있다"고 분석했다.

영업비용은 3299억 원으로 전년 대비 8.4% 줄어들 전망이다. 전반적인 비용 감소 흐름 속에서 아이온2 마케팅 비용은 증가한 것으로 보인다.

남 연구원은 아이온2에 대한 시장 기대도 확대되고 있다고 평가했다. 지난 5월 29일 첫 라이브 방송과 6월 말 FGT(포커스 그룹 테스트)에서 긍정적인 평가를 받았다. 3분기 중 추가 콘텐츠 공개 시 기대감이 재차 높아질 수 있다는 분석이다. 남 연구원은 “아이온2는 11월 출시 예정으로, 일매출 15억 원, 첫해 누적 매출 3285억 원을 전망한다”고 했다.

남 연구원은 “하반기부터는 신작 마케팅이 본격화되며, 글로벌 게임쇼 참가를 통해 타깃 유저층이 아시아에서 글로벌로 확장될 것”이라며 “이는 밸류에이션 재평가의 기회가 될 수 있다”고 설명했다.

![레버리지 ETF 출시 이후 장중 500P 이상 출렁인 날 6배 늘었다[초변동성에 갇힌 증시]](https://img.etoday.co.kr/crop/140/88/2360021.jpg)

![[단독] 법원, K5방독면 국방규격 속 특허 인정…"타 업체 침해 안돼" [K5 방독면 규격 분쟁 ①]](https://img.etoday.co.kr/crop/140/88/2346744.jpg)

![태어나서 죽을 때까지 비교당하는 대한민국 사회, 왜 유독 한국인은 비교를 좋아할까 [T같은F]](https://i.ytimg.com/vi/_-yxjzFV244/mqdefault.jpg)

![[특징주] LS일렉트릭, AI 호재 속 '개인 1조 손절'…투자 둔화 우려에 8%대 하락](https://img.etoday.co.kr/crop/85/60/2359783.jpg)

![“태어나서 죽을 때까지 비교”⋯한국 자살률, 개인 탓일까 [T 같은 F]](https://img.etoday.co.kr/crop/300/170/2360510.jpg)

![롯데리아, 두툼한 새우패티 ‘리아 두툼새우’ 2종 출시 [포토]](https://img.etoday.co.kr/crop/300/190/2360558.jpg)