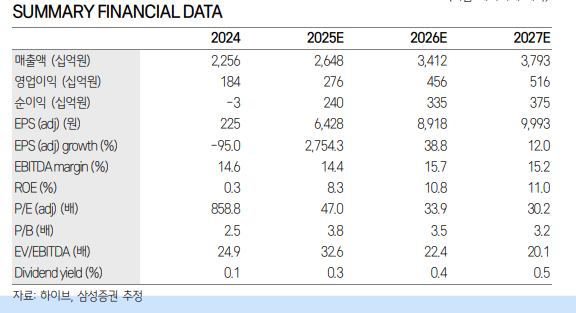

삼성증권은 10일 하이브에 대해 BTS 완전체 활동과 기존 아티스트들의 꾸준한 성과 등에 따른 이익 성장이 기대된다고 평가했다. 목표주가를 기존 33만5000원에서 36만5000원으로 상향하고 투자의견 ‘매수’를 유지했다.

최민하 삼성증권 연구원은 “하이브의 밸류에이션 시점 이전과 2025년, 2026년 순이익 추정치를 각각 14%, 5% 상향한다”며 “BTS 멤버 전원의 전역이 임박해 완전체 컴백 기대감이 높아지고 있고 세븐틴 등 기존 아티스트들은 존재감을 드러내며 성과를 이어가고 있다”고 밝혔다.

이어 “BTS 데뷔 12주년 기념 축제인 ‘2025 BTS 페스타’는 전년 대비 규모가 커졌으며, 제이홉의 앙코르 콘서트가 데뷔일에 시작되는 만큼 완전체에 대한 시장의 주목도 역시 크게 높아질 수 있다”고 분석했다.

최 연구원은 “세븐틴, TXT, 엔하이픈 등 탑티어 아티스트가 강력한 영향력을 펼치고 있는 가운데 보이넥스트도어, TWS 등도 활동의 보폭을 넓히며 해외 활동에 속도를 내고 있다”며 “캣츠아이는 ‘빌보드 Hot100’에 진입하며 현지화 전략의 성과를 수치로 입증했다”고 설명했다.

또 “올해 국내뿐 아니라 일본, 라틴에서 추가 아티스트 데뷔가 예정돼 있어 현지화 아티스트를 기반으로 글로벌 침투율을 더욱 높여갈 전망”이라며 “ 6월 일본 보이그룹 아오엔 데뷔, 3분기 국내 보이그룹, 하반기 라틴 밴드 데뷔 등으로 국내외 엔터 시장에서 입지를 더욱 키워갈 것”이라고 전망했다.

그러면서 “5월 에스엠 잔여 지분 전량을 매각함에 따라 2분기에 영업외이익이 반영될 예정이며, 자금을 본업을 키우는데 활용할 것으로 예상된다”며 “4월 중국 베이징에 법인을 설립했는데 중국 시장 공략에도 속도를 낼 전망”이라고 덧붙였다.

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/140/88/2367166.jpg)

![태풍 '돌핀' 경로 어디로…제주 향한 '이 태풍'과 닮았다? [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2367198.jpg)

![강원, 여름 휴가철 교통사고 증가율 전국 1위 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2367189.jpg)

![한화오션, KDDX 본계약…전전기·스마트함정 기술 집약 [종합]](https://img.etoday.co.kr/crop/140/88/2366983.jpg)

![[주간증시전망] '서킷' 악몽 뒤 17% 폭등한 코스피…다음주 관건은 '美 AI 실적'](https://img.etoday.co.kr/crop/85/60/2367277.jpg)

![[오늘의 주요공시] 현대차ㆍ한화에어로스페이스ㆍ효성중공업 등](https://img.etoday.co.kr/crop/85/60/2367250.jpg)

![[채권마감] 10년-3년 금리차 50bp 돌파 ‘4년4개월만 최대’](https://img.etoday.co.kr/crop/85/60/2367184.jpg)

![[급등락주 짚어보기] 반도체주 강세에 코스피·코스닥 39개 상한가...SK하이닉스 외인 2.6조 순매수](https://img.etoday.co.kr/crop/85/60/2367228.jpg)

![햄토리ㆍ밤으깡 난리더니⋯요즘 유행, '로블록스'에 다 있다 [솔드아웃]](https://img.etoday.co.kr/crop/300/170/2367166.jpg)

![본회의, 형소법 통과…패스트트랙 심사 단축법은 '필버' [포토]](https://img.etoday.co.kr/crop/300/190/2367244.jpg)