실질금리, 2050년 후반경에 -1% 하회 예상…출산율·고령자 고용 회복에도 마이너스

“고령화에 따른 실질금리 하락은 금리정책의 운신 폭 제한”

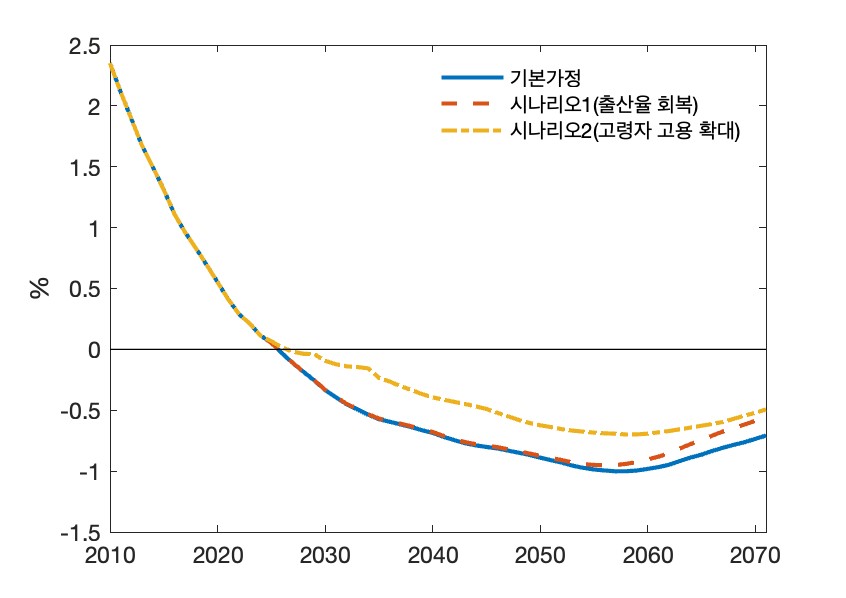

한국은행 경제연구원은 4일 ‘초고령화와 통화정책’ 보고서를 통해 “2020년과 2030년 중반에 실질금리가 마이너스(-)로 전환되는 것으로 추정됐다”고 분석했다. 상세 데이터는 공개하지 않았으나 그래프상 추이를 고려할 때 올해 부근에서 실질금리가 0% 이하로 떨어지는 것으로 나타났다. 실질금리 추이를 2070년까지 봤을 때 2050년 후반경에 -1%도 살짝 밑돌 것으로 추정됐다.

출산율 회복과 고령자 고용 확대 효과가 나타난다고 가정해도 실질금리는 마이너스 구간에 머무는 것으로 조사됐다. 올해부터 출산율이 매년 일정하게 증가해 2035년부터는 OECD 평균 합계출산율 수준(1.58명, 2021년 기준)에 도달한다고 가정했을 때 실질금리는 기본 시나리오 대비 0.2%포인트(p) 상승하는 것으로 나타났다.

고령자 고용 기간이 매년 1년씩 확대돼 2029년 기준으로 현재보다 5년 늘어난 것으로 가정할 때에도 실질금리는 0%를 밑돌았다.

연구진은 “실질금리 하락 또한 인구 고령화의 영향이 컸던 것으로 분석된다”며 “구체적으로, 실질금리 하락분 중 약 1.8%p는 인구 고령화(1.4%p)와 총요소생산성 둔화(0.4%p)에 기인한 것으로 분석됐다”고 설명했다.

또한 연구진은 고령화와 물가상승률 추이를 분석한 결과 다른 여건이 동일할 경우 올해부터 2070년까지 우리나라의 인구구조 변화는 물가상승률을 연평균 0.15%p(표준오차 0.056) 낮추는 것으로 분석했다.

연구진은 “0~19세 인구 비율의 감소는 향후 인플레이션율을 낮추지만(연평균 -0.01%p) 그 영향이 크지 않은 반면, 75세 이상 초고령층의 비중 확대는 인플레이션율을 연평균 0.16%p 하락시키는 것으로 분석됐다”고 전했다.

연구진은 초고령화는 통화정책의 운용 여건에 복합적인 제약을 가할 것으로 진단했다. 연구진은 “고령화는 성장률과 실질금리를 하락시켜 완화적 통화정책에 대한 사회적 요구를 높일 수 있으나, 동시에 금융기관의 수익성 저하 및 건전성 악화를 초래함으로써 금융안정 리스크를 증대시키는 요인으로 작용할 수 있다”고 짚었다.

이어 “정책 여건의 악화는 고령화에 따른 실물경제와 금융 부문의 펀더멘털 약화에서 비롯된 것이므로 구조개혁을 통해 대응해야 한다”며 “△생산가능인구 감소에 대응한 노동시장 구조 개선 △출산율 회복 △생산성 제고 △금융시장 구조 개선 등 크게 네 가지 과제를 중심으로 구조개혁 방향을 설정할 수 있다”고 제언했다.

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2362676.jpg)

![중국 폭우 한국 온다고?…'물폭탄' 장마 언제까지 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2362687.jpg)

![삼성, 오늘 런던 언팩…폴더블 3종·AI 안경까지 ‘AI 생태계’ 승부수 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2362150.jpg)

![낙인이 된 '쉬었음' 그 뒤에 숨겨진, 말하지 못한 이야기들 [T같은F]](https://i.ytimg.com/vi/XGoGd4TGWFc/mqdefault.jpg)

![대산 이어 여수 산단 석화 사업재편 승인⋯정부, 7000억+α 맞춤 지원 [종합]](https://img.etoday.co.kr/crop/85/60/2362812.jpg)

![9월 늦캉스 여행지…가고 싶은 곳은 유럽, 실제 예약은 일본 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2362676.jpg)

![1심 당선무효형, 입장 밝히는 오세훈 서울 시장 [포토]](https://img.etoday.co.kr/crop/300/190/2362785.jpg)