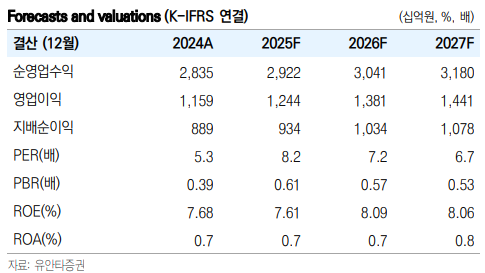

유안타증권은 19일 미래에셋증권에 대해 실적 개선이 이뤄지고 있는 가운데 투자목적자산의 평가이익 증가에 따라 해외법인 불확실성 우려가 완화됐다고 판단했다. 목표주가는 1만6000원으로 상향하고 투자의견은 '매수'를 제시했다. 전 거래일 종가는 1만3060원이다.

미래에셋증권은 올해 1분기 지배주주순이익 2587억 원을 기록하며 컨센서스를 5.9% 상회했다. 해외주식 수수료와 자산관리(WM) 손익, 해외법인 손익 증가가 이를 이끌었다.

특히 위탁매매 수수료는 전분기 및 전년동기 대비 각각 9.9%, 11.8% 개선됐으며 이는 해외주식 수수료 증가가 가장 큰 영향을 미쳤다. WM 손익은 전분기 및 전년동기 대비 각각 11.5%, 21.4% 증가, 이는 랩어카운트 수수료 수익 증가 영향이 가장 컸다. 해외법인 세전이익은 1196억 원으로 혁신기업투자 평가이익 500억 원이 반영됐다.

영업외손익에서 해외부동산 손상차손 1000억 원이 발생했다. 다만 투자목적자산 평가이익 약 2000억 원이 발생하며 이를 상쇄했다.

우도형 유안타증권 연구원은 "해외대체투자 관련 평가손실 우려는 여전히 존재하는 상황이나 이를 상회하는 투자목적 자산의 평가이익이 발생했다는 점에서 향후 실적 관련 우려는 제한적으로 판단된다"고 말했다.

우 연구원은 이어 "미래에셋캐피탈이 1000억 원 보통주 장내매수를 결정하면서 수급에도 긍정적일 것으로 생각되며 매수가 끝나는 7월31일 이후 2100억 원 수준의 자사주 매입 및 소각이 예상됨에 따라 하반기 역시 주가 하방은 견고할 것으로 생각된다"고 말했다.

그는 또 "2025년 총 주주환원율은 40% 수준이 전망되며 배당 및 자사주 매입 비중은 5:5가 예상된다"고 덧붙였다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/85/60/2371194.jpg)

![역대 최다 발동된 사이드카⋯전문가도 “지금이 최선” vs “기준 강화해야” 팽팽 [올해 77번 멈춘 증시, 녹슨 비상벨③]](https://img.etoday.co.kr/crop/85/60/2371173.jpg)

!['일시 정지' 치중한 한국 vs '핀셋 제어' 우선 가동하는 해외 [올해 77번 멈춘 증시, 녹슨 비상벨②]](https://img.etoday.co.kr/crop/85/60/2371233.jpg)

![코스닥 노리는 동원파츠, '단기차입 급증' 몸값 떨어트린다[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2371076.jpg)

![[오늘의 주요공시] 삼성바이오에피스·JW중외제약·한미반도체·SK바이오사이언스 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[채권마감] 사흘째 약세, 최근 강세장 되돌림+일본 긴축 우려](https://img.etoday.co.kr/crop/85/60/2371156.jpg)

![[장외시황] HD현대삼호, 1.16% 상승](https://img.etoday.co.kr/crop/85/60/2371210.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)