리서치알음은 12일 더본코리아에 대해 상장 전부터 우려하던 오너 리스크 등이 본격화했으며, 사업이 전반적으로 하락세를 탈 것으로 전망된다며 주가 전망을 '부정적', 적정 주가를 1만9000원으로 제시했다.

최성환 리서치알음 연구원은 "더본코리아는 지난해 외식 프랜차이즈 기업으로서는 이례적으로 코스피에 상장했으며, 과거 거둔 실적을 바탕으로 상장 요건을 충족했다"라며 "공모가 산정 과정에서는 향후 성장성과 수익성 기대감이 반영돼 주당 3만4000원으로 결정됐는데, 상장 당일 최고 공모가 대비 90% 가까이 올랐지만 9일 기준 종가는 고점 대비 60% 가까이 하락한 채 거래되고 있다"라고 밝혔다.

이어 "동사의 경우, 상장 전부터 프랜차이즈 업종의 구조적 한계와 기존 프랜차이즈 상장사들의 잇따른 상장폐지 사례가 있었음에도, 개인 브랜드 가치에 지나치게 의존한 고평가 상장이 이뤄졌다고 판단한다"라며 "이미 시장에서는 높은 오너 리스크, 빽다방 매출 의존도 등으로 성장성과 수익성에 의문이 큰 상황이었지만 주관사들은 이를 적극적으로 반영하지 않고, 과거 실적과 장밋빛 성장 전망을 근거로 높은 공모가를 설정했다"라고 지적했다.

최 연구원은 "상장 이후 주가 급락으로 이어졌고 고점에서 매수한 개인 투자자들만 손실을 떠안는 구조적 문제로 귀결됐다"라며 "오너 리스크가 본격화하며 가맹점주 피해가 두드러지지만, 주주들 역시 잘못된 상장 과정과 과도하게 부풀려진 기업가치로 인해 상당한 투자 손실을 보았다는 점에서 결코 가볍게 볼 수 없는 문제"라고 진단했다.

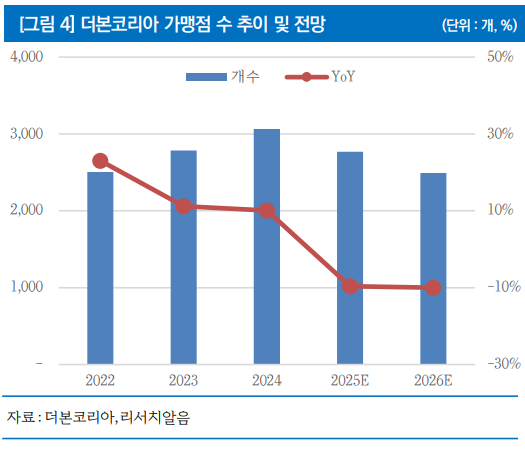

더불어 "동사는 최근 300억 원 규모의 가맹점 상생지원책을 발표했으나, 구체적인 집행 시기와 방식이 확정되지 않아 이번 실적 전망에는 반영하지 않았으며, 해당 비용이 2025년 실적에 반영될 경우 수익성에 추가적인 감소 요인으로 작용할 가능성이 크다"라며 "사업 부문별로 전반적인 하락 추세가 지속할 것으로 전망하며, 당 리서치센터는 더본코리아에 대한 ‘부정적’인 주가전망과 함께 적정주가 1만9000원을 제시하며 커버리지를 개시한다"라고 의견을 제시했다.

![SK하이닉스, 나스닥 데뷔 흥행…공모가보다 13%↑ 마감 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2358063.jpg)

!['폭염 특보 확대' 전국 36도 찜통더위⋯제주는 비 시작 [날씨]](https://img.etoday.co.kr/crop/140/88/2358007.jpg)

![뉴욕증시, SK하이닉스 데뷔 첫날 상승 마감…나스닥 0.29%↑ [종합]](https://img.etoday.co.kr/crop/140/88/2356349.jpg)

![의료기기 기업 레미디, 13일 코스닥 상장 [주간 IPO]](https://img.etoday.co.kr/crop/85/60/2332598.jpg)

![AI 시대 기술적 분석, '차트'는 과연 쓸모가 있을까 [e가상자산]](https://img.etoday.co.kr/crop/85/60/2354617.jpg)

![[베스트&워스트] '애국 테마' 한성기업, 100% 폭등…이월드, 동전주 상폐 위협에 폭락](https://img.etoday.co.kr/crop/85/60/2357998.jpg)

![[주간증시전망] 다음주 코스피 6900~7900 전망⋯‘고점론’ 속 美 반도체 실적 시험대](https://img.etoday.co.kr/crop/85/60/2358006.jpg)

![[베스트&워스트] 반도체·AI 소부장 관련株 순환매 속 바이오주는 급락](https://img.etoday.co.kr/crop/85/60/2358001.jpg)

![[채권마감] 초장기물 중심 강세, 일본 금리 급락+외인 10선 매수](https://img.etoday.co.kr/crop/85/60/2329177.jpg)

![[오늘의 주요공시] 한전기술ㆍ두산에너빌리티ㆍ한화오션 등](https://img.etoday.co.kr/crop/85/60/2353184.jpg)

![Vol. 10 대치동에 없는 것: 슈퍼리치들의 자녀 교육법 [THE RARE]](https://img.etoday.co.kr/crop/300/170/2357805.jpg)

![최저임금 690원차, 소상공인 깊어지는 고민 [포토]](https://img.etoday.co.kr/crop/300/190/2357976.jpg)