(출처=한국투자증권)

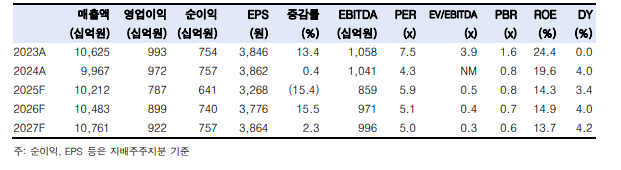

한국투자증권은 7일 삼성E&A에 대해 비화공 부문과 관련한 우려가 이미 반영돼 주가 상승 여력이 크다고 평가했다. 기존 목표주가 3만3000원과 투자의견 ‘매수’는 유지했다.

강경태 한국투자증권 연구원은 “비화공 부문 매출이 감소해도 화공 부문 때문에 전체 외형은 증가할 것”이라며 “이미 확보한 프로젝트만 평상시 속도대로 진행해도 외형은 10조 원을 지켜가며 성장할 것”이라고 밝혔다.

강 연구원은 “2026년 연결 매출 추정치(10조5000억 원)의 67.3%를 화공으로 창출할 것으로 보이며 이는 2013년 이후 최대지”라며 “화공 매출은 올해 하반기부터 큰 폭으로 증가할 전망이며 8조 원대 파딜리(Fadhili) 프로젝트 착공 시기가 변곡점”이라고 분석했다.

이어 “준공 단계에 접어든 프로젝트에서 매 분기 정산금을 받아낼 정도로 설계·조달·시공(EPC) 수행 능력은 이미 검증됐다”며 “유가 하락에 대한 시장 우려를 실제 수주 성과로 답하고 있는 만큼 하방이 공고하다”고 설명했다.

그러면서 “비화공 부문 수주와 외형 회복 기대는 내려놓아야 한다”며 “지난해 말 수주 잔액을 모두 매출화하고 신규 수주분까지 바로 공정을 진행해 이제 급한 프로젝트는 없어졌고, 앞으로 수주할 그룹사 공사는 평균 속도대로 매출화할 것”이라고 덧붙였다.

![[단독] 한국 드론기술, 우크라 전장서 시험 중…“스타트업 여러 곳 참여”](https://img.etoday.co.kr/crop/140/88/2371054.jpg)

![KBO 폭염 '여름방학' 끝…프로야구 갈 길 멀다 [해시태그]](https://img.etoday.co.kr/crop/140/88/2371151.jpg)

![빅뱅 컴백하고 튜이드 데뷔하고⋯K팝 '몇 세대'세요? [엔터로그]](https://img.etoday.co.kr/crop/140/88/2371124.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2371211.jpg)

![행복해지려 할수록 오히려 불행해지는 이유 [T같은F]](https://i.ytimg.com/vi/sZ10oUVFEgU/mqdefault.jpg)

![멈춰도 흔들린 증시⋯30년된 안전장치의 경고 [올해 77번 멈춘 증시, 녹슨 비상벨①]](https://img.etoday.co.kr/crop/85/60/2371194.jpg)

![역대 최다 발동된 사이드카⋯전문가도 “지금이 최선” vs “기준 강화해야” 팽팽 [올해 77번 멈춘 증시, 녹슨 비상벨③]](https://img.etoday.co.kr/crop/85/60/2371173.jpg)

!['일시 정지' 치중한 한국 vs '핀셋 제어' 우선 가동하는 해외 [올해 77번 멈춘 증시, 녹슨 비상벨②]](https://img.etoday.co.kr/crop/85/60/2371233.jpg)

![코스닥 노리는 동원파츠, '단기차입 급증' 몸값 떨어트린다[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2371076.jpg)

![[오늘의 주요공시] 삼성바이오에피스·JW중외제약·한미반도체·SK바이오사이언스 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[채권마감] 사흘째 약세, 최근 강세장 되돌림+일본 긴축 우려](https://img.etoday.co.kr/crop/85/60/2371156.jpg)

![[장외시황] HD현대삼호, 1.16% 상승](https://img.etoday.co.kr/crop/85/60/2371210.jpg)

!["이상적인 자녀 수는 2명"…현실은 [데이터클립]](https://img.etoday.co.kr/crop/300/170/2371211.jpg)

![코스피 0.65% 오른 6299.66, 코스닥 6.97% 오른 854.47 마감 [포토]](https://img.etoday.co.kr/crop/300/190/2371155.jpg)