문경원 메리츠증 연구원은 이같은 이유로 현대차에 대한 목표주가를 기존 4만7000원으로 18% 상향했다. 전날 종가는 3만6200원이다. 투자의견은 매수를 유지했다.

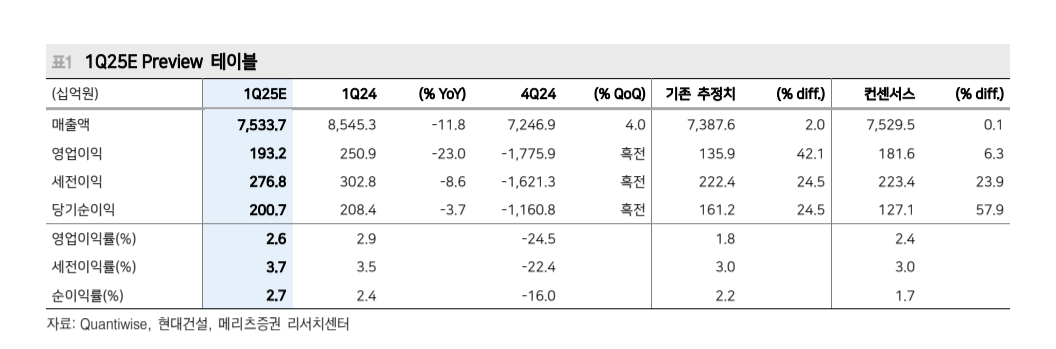

문 연구원은 “현대건설의 1분기 영업이익은 1932억 원을 기록해 시장 기대치를 소폭 상회할 전망”이라며 “매출은 기대치에 충족하는 가운데 건축 부문 메출총이익률(GPM)은 5%로 작년 연간 대비 1.6%포인트 개선될 것으로 가정했다”고 분석했다.

그는 이어 “현재 남아있는 고원가 현장 중 약 절반이 1분기에 준공되기 때문에 2분기 이후 추가적인 개선을 기대할수 있다”면서 “2분기에 에 연간 계획(1만6000세대) 중 약 절반이 몰려 있고, 수주는 별도 기준 6~7조 원을 달성하며 연간 계획 중 35~40%를 달성할 전망”이라고 덧붙였다.

그러면서 “힐튼 호텔, CJ 가양동 부지 등 복합 개발 사업이 수주로 인식되기 시작한 것이 인상적”이라고 평가했다.

정부 정책에 대한 기대감도 드러냈다.

문 연구원은 “대내적으로는 경기 둔화 우려가 커지면서 긴급 유동성 공급, 주택 시장 지원에 대한 기대도 가질 수 있는 시점”이라며 “대외적으로는 한-미 원전 협력 강화의 핵심 밸류체인으로 주목받을 수 있다”고 예상했다.

다만, 원가율 개선에 대한 불확실성은 경계해야 한다고 조언했다.

그는 “원가율 개선에 대한 불확실성은 아직 남아있다. 건설 산업 전반적인 미분양, 미입주 우려와 함께 안전 비용 이슈가 있기 때문”이라며 “자회사 현대엔지니어링은 연이은 안전 사고로 집중 점검을 시행하고, 안전 관련 투자를 늘렸다”고 설명했다.

그러면서 “관련 비용은 2~3분기 중 발생할 가능성이 높다고 판단한다. 별도 원가율 개선이 관련 비용 이슈를 상쇄해줄 것으로 기대한다”고 부연했다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![에코프로, 화장품 업체 인수 추진⋯“본업과 시너지 부족” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2368857.jpg)

!['건설-건축 한 눈에' 2026 코리아빌드위크 [포토]](https://img.etoday.co.kr/crop/300/190/2368975.jpg)