신한투자증권은 두산테스나에 대해 투자의견은 ‘매수’ 유지, 목표주가는 기존 6만1000원에서 5만5000원으로 하향 조정했다. 전 거래일 기준 종가는 3만8550원이다.

30일 남궁현 신한투자증권 연구원은 “신규 고객사 물량 수주 가능성과 2200억 원 규모의 증설 발표에서 성장 스토리를 확인했다”며 “신규 외주 물량 관련해 공식적으로 확인된 것은 없는 상황”이라고 했다.

다만 남 연구원은 “고객사의 경우 충분한 생산능력을 갖춘 후공정 외주 생산(OSAT)을 선호해 증설 발표는 중장기적으로 해외 고객사 물량을 확보하기 위한 행보로 판단한다”며 “낮아진 밸류에이션과 신성장 동력으로 주가 상승 흐름을 기대한다”고 했다.

그는 “2분기 실적은 983억 원, 영업이익 176억 원으로 시장 기대치(160억 원)를 상회할 전망”이라며 “2분기 차량용 모바일 단일 칩시스템(SoC) 가동률의 회복으로 SoC 경쟁이 심화하면서 모바일 프로세서(AP)와 이미지센서(CIS)의 부진에도 실적 개선이 가능할 것”이라고 전망했다.

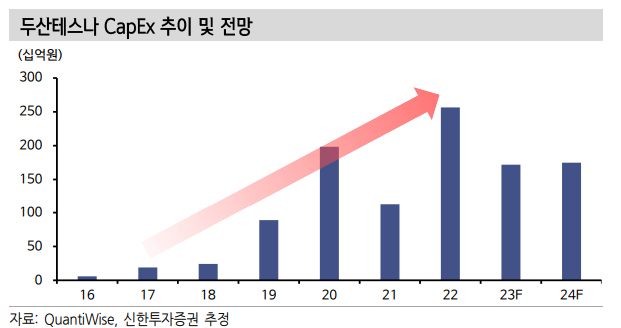

남 연구원은 “올해 실적은 4059억 원, 영업이익 750억 원으로 전망한다”며 “2020년부터 매년 1000억~2000억 원 수준의 자본지출(CapEx)을 집행하며 생산능력(Capa)을 확대하고 매출 성장을 지속 중”이라고 했다.

그는 “올해도 생산능력 증설에 1700억 원 수준의 CapEx 집행이 예상된다”며 “이에 차량 및 노트북향 SoC 매출 성장이 두드러질 것”이라고 했다.

또 “모바일 제품의 경쟁 심화에 따라 밸류에이션을 하향했다”면서도 “포트폴리오 다각화(차량용 CIS, AI 가속기) 및 본격화 (차량 및 노트북향 SoC)가 확인되는 구간으로 투자의견은 ‘매수’를 유지한다”고 했다.

![[단독] 한국투자증권, 1분기 증권사 전산장애 사고금액 1위⋯‘8억 배상’하고도 또 사고](https://img.etoday.co.kr/crop/140/88/2348613.jpg)

!["청년도약계좌 갈아타도 될까"…청년미래적금 가입 전 체크포인트[Q&A]](https://img.etoday.co.kr/crop/140/88/2348358.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[김남현의 채권썰] 전쟁은 끝났어도 후유증은 오래간다](https://img.etoday.co.kr/crop/85/60/2339109.jpg)

![삼성SDI, 6.32% 급등 마감⋯증권가가 ‘톱픽’으로 꼽은 이유는 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2348630.jpg)

![원·달러 환율 외환위기 이후 최고수준 [포토로그]](https://img.etoday.co.kr/crop/300/190/2348913.jpg)