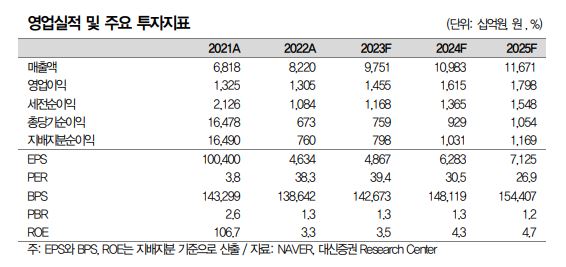

대신증권이 네이버에 대해 3분기 영업이익이 시장 전망치를 밑돌 것으로 전망했다. 투자의견은 ‘매수’ 유지, 목표주가는 기존 28만 원에서 26만 원으로 하향 조정했다. 전 거래일 기준 종가는 19만1800원이다.

16일 이지은 대신증권 연구원은 “부문별 적정가치는 서치 플랫폼 17조1000억 원, 커머스 13조1000억 원, 파이낸셜 2조7000억 원, 웹툰 3조6000억 원, 클라우드 2조1000억 원, LY 지분가치 6조3000억 원 등”이라며 “목표주가 하향 배경은 커머스, 웹툰의 글로벌 피어(Peer‧비교그룹) 밸류에이션 하락과 LY의 지분가치 하락 영향”이라고 했다.

이 연구원은 “3분기 매출액은 2조4479억 원, 영업이익은 3523억 원을 예상한다”며 “매출은 컨센서스(시장 전망치)에 부합하고, 영업이익은 컨센서스를 소폭 하회할 전망”이라고 했다.

그는 “3분기엔 전반적으로 매출 비중이 가장 큰 광고 비수가와 콘텐츠 관련 마케팅비 증가에 따라 수익성 하락을 예상한다”며 “2분기 영업이익률(OPM)은 15.5%를 기록했고, 3분기 OPM은 14.4%를 예상한다”고 했다.

이 연구원은 “4분기부터 커머스의 도착보장 유료화, 클라우드의 삼성전자 DS 부문에 뉴로클라우드 공급에 따른 매출 등이 반영될 것”이라면서도 “도착보장의 경우 그 거래액 규모가 아직 네이버 쇼핑 전체 거래액 대비 미미한 수준이고 클라우드 매출의 경우 매출 규모를 아직 가늠하기 어려운 상황”이라고 했다.

그는 “새롭게 추가되는 매출의 규모가 유의미한 수준으로 가시화될 때 실적 개선 기대감과 함께 주가는 우상향할 전망”이라며 “3분기 실적의 컨센서스 하회를 예상함에 따라 3분기 실적 시즌까지는 주가가 횡보할 것”이라고 했다.

![소비자는 선택지 넓어지고…대한항공은 기내면세 수익 키운다 [합병 막바지, 걸린 족쇄]](https://img.etoday.co.kr/crop/140/88/2368277.jpg)

![스페이스X, 매출 기대 웃돌았지만…AI 자본지출 부담에 주가 ‘급제동’ [종합]](https://img.etoday.co.kr/crop/140/88/2345751.jpg)

![삼성SDI 하반기 대폭등 시나리오 [찐코노미]](https://i.ytimg.com/vi/zSAwVq7dTEo/mqdefault.jpg)

![[특징주] 항공주, 美·이란 협상 진전과 유가 급락에 강세⋯한진칼 8%↑](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![에코프로, 화장품 업체 인수 추진⋯“본업과 시너지 부족” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2368857.jpg)

!['건설-건축 한 눈에' 2026 코리아빌드위크 [포토]](https://img.etoday.co.kr/crop/300/190/2368975.jpg)