은행ㆍ저축은행ㆍ신협 준비 과정 거쳐 자율 실시 후

업계 협의 거쳐 '금융광고규제 가이드라인' 개정 예정

금융회사는 앞으로 예금 상품 광고에 최고금리뿐만 아니라 기본금리도 같은 글씨 크기와 굵기로 표시해야 한다. 이 밖에 상품 만기 시 받는 이자, 우대금리 지급조건, 당첨확률 등 관련 정보도 명확히 표기해 금융소비자의 오인 가능성을 최소화하기로 했다.

14일 금융당국은 특판 예·적금 등 예금성 상품 금리 관련 광고 시 준수 필요사항을 이같이 안내했다.

앞서 당국이 4월 발표한 '금융소비자 유의사항 안내'에 따른 후속 조치로, 금융당국이 일부 은행에 대한 현장점검과 은행권, 저축은행권 업계 협의 등을 거쳐 마련했다.

금융사는 예금성 상품 광고 시 최고금리와 함께 기본금리를 표시해야 한다. 기본금리는 별도의 우대금리 조건을 이행하지 않아도 해당 상품에 가입하는 누구나 받을 수 있는 금리 수준을 뜻한다.

금융위원회에 따르면 최근 특판 예·적금 상품 등 다양한 조건을 이행하면 높은 우대금리를 제공하는 금융상품 중 일부가 최고금리만을 과도하게 강조하며 광고하는 사례가 있었다. 예컨대 배너·이미지 파일 등 광고물 상단에 최고금리만 크게 표기하고 최저금리는 고객의 집중도가 떨어지는 광고물 최하단이나 연결된 웹페이지에 작은 글씨로 기재하는 것이다.

이 경우 금융소비자는 까다로운 우대금리 조건을 충족시키지 못하면 기본금리만 적용받음에도 이를 명확하게 인지하지 못한 상태로 금융상품을 계약할 우려가 있다는 지적이 제기됐다.

금융당국은 금융상품판매업자에 예금성 상품 광고 시 최고금리를 강조해 광고하는 경우, 기본금리도 같이 표시하도록 했다. 금융소비자가 이자율의 범위를 쉽게 인식할 수 있도록 최고금리 및 기본금리를 광고 위치, 글씨 크기, 굵기, 색상 등을 균형 있게 표기해야 한다.

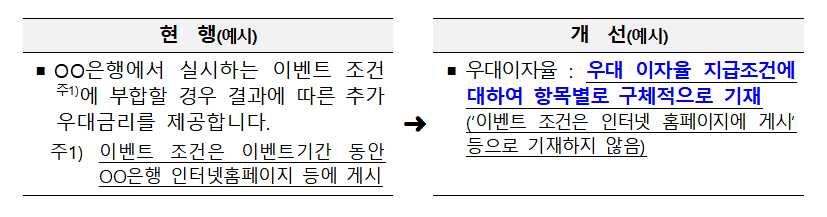

설명서뿐 아니라 광고에도 우대금리 지급조건을 명확히 표기해야 한다. 일부 금융상품판매업자는 예·적금 상품의 광고 및 설명서에 우대금리 지급조건을 명시적으로 기재하지 않고 '홈페이지 등에 게시'로만 표기하는 경우가 있다. 문제는 이같은 금융상품 광고 및 설명서 구조상 금융소비자가 계약체결 시 중요한 우대금리 적용 여부를 쉽게 파악하기 어려울 수 있다는 점이다.

앞으로는 금융상품 계약에 따라 제공되는 설명서는 물론, 광고 시에도 우대금리 지급조건에 대해 항목별로 구체적 요건을 기재해야 한다. 금융소비자가 우대금리 조건 충족 가능성을 사전에 명확하게 판단하고 가입할 수 있게 해야 한다는 것이다.

또한, 추첨 등 새로운 형태로 우대금리를 적용하는 경우에는 당첨확률 등 금융소비자가 합리적으로 판단할 수 있는 수준의 정보를 충분히 제공해야 한다.

일부 은행은 특판 예·적금 설계 시에 추첨 이벤트를 통해 우대금리를 지급하면서 '회차별 10계좌 추첨' 등의 정보만 제공했다. 금융소비자가 상품 가입 이전에 우대금리 적용 확률을 합리적으로 가늠하기 어렵다는 지적이 나왔다.

이에 금융당국은 추첨을 통해 우대금리를 지급하는 경우, 광고에 당첨확률 등을 제시하도록 했다. 금융상품판매업자는 추첨뿐 아니라 기존과 다른 새로운 형태로 우대금리를 적용하면 금융소비자가 지급조건에 대해 합리적으로 판단할 수 있는 수준의 정보를 함께 제공해야 한다.

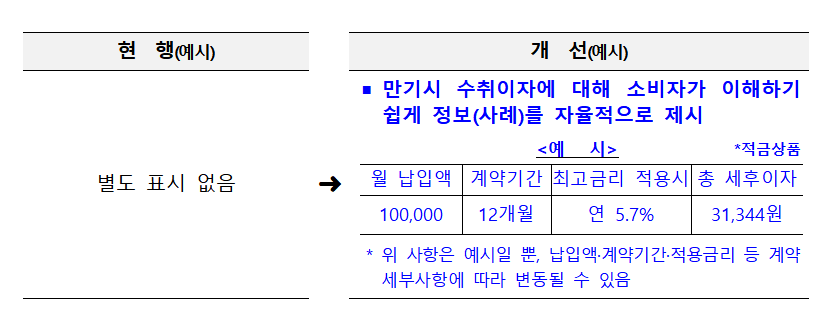

금융회사는 예·적금 상품 만기 시 수취 이자에 대한 정보도 충분히 알려야 한다. 현재 예·적금 상품은 상품설명서 등을 통해 약정이율과 이자산식만 기재하고 있어, 금융 이해도가 부족한 소비자의 경우 만기 시 받는 이자 계산에 어려움을 겪을 수 있다. 특히 적금은 월 납입금액 등에 따라 최종 불입원금 대비 이율이 달라 소비자 오인 가능성을 최소화할 필요가 있다.

금융위는 금융사가 광고에 소비자가 만기 시 수취 이자를 이해하기 쉽게 정보를 제공하도록 했다. 금융상품판매업자는 납입금액·계약기간·적용금리 등 상품 구조에 따라 수취 이자에 관한 정보를 자율적으로 충분히 제공하고, 이에 따라 금융소비자는 예금성 상품 계약에 따른 효용을 합리적으로 기대하고 가입할 것으로 기대된다.

이는 은행·저축은행·신협 등이 준비과정을 거쳐 예금성 상품 광고 시 자율적으로 우선 시행한다. 이후 추가 필요사항은 업계 협의를 통해 향후 '금융광고규제 가이드라인' 개정 시 반영할 예정이다.

!["선풍기 틀고 자면 죽나요?" 폭염이 재조명한 엄마표 괴담 [해시태그]](https://img.etoday.co.kr/crop/140/88/2369133.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2369164.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![[넥스블록][타이거리서치] "2036년 블록체인 승부처는 결제·자산거래·기계경제 재편"](https://img.etoday.co.kr/crop/85/60/2369212.jpg)

![[넥스블록]글로벌 코인 거래량 70% 급감…업비트·빗썸도 1월 대비 65% 줄어](https://img.etoday.co.kr/crop/85/60/2369180.jpg)

![[넥스블록][인기 검색 코인 톱15] Seeker 51%·Synapse 48% 급등…대형주 속 중소형 알트 부각](https://img.etoday.co.kr/crop/85/60/2369171.jpg)

![[넥스블록]마스터카드, BVNK 18억 달러 인수로 스테이블코인 사업 본격 확장](https://img.etoday.co.kr/crop/85/60/2369138.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)