(출처=유안타증권)

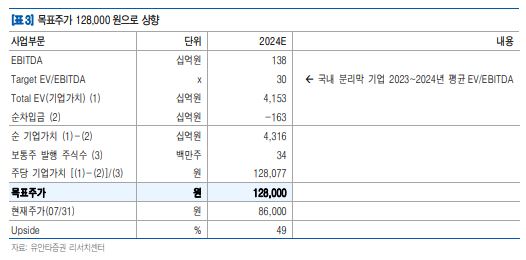

유안타증권은 1일 더블유씨피에 대해 높은 수익성 및 밸류에이션 매력도 뿐 아니라 수주 모멘텀까지 이어져 투자 매력도가 높다고 말했다. 또 삼성SDI 북미향 5년 장기공급으로 고객사 다변화가 본격화할 것으로 봤다. 목표주가는 기존 10만 원에서 12만8000원으로, 투자의견은 매수로 유지했다.

이안나 유안타증권 연구원은 “더블유씨피는 2분기 매출액 760억 원, 영업이익 167억 원으로 컨센서스 대비 부합하는 실적을 기록했다”면서 “2분기 원형 분리막 수요는 전방 수요 감소로 제한적이었으나 주요 고객 자동차 분리막의 견조한 수요로 인해 22%의 영업이익률을 기록했다”고 했다.

이어 이 연구원은 “동사는 3분기, 오창 공장 코팅라인 인수 및 제품 테스트 비용, 생산 증대로 인한 라인 개조 비용 등으로 2분기 대비 영업이익 감소가 예상된다”면서 “ 2024년 하반기부터 헝가리 공장 양산이 시작되면서 증가하는 고정비로 인해 향후 수익성 악화에 대한 우려가 있지만 주요 고객사의 안정적인 가동률 및 큰 폭으로 증가하는 외형성장으로 인해 연간 20% 이상의 영업이익률은 유지할 것으로 예상한다”고 말했다.

아울러 그는 “삼성SDI 북미향 5년 장기공급계약을 시작으로 고객사 다변화가 본격화할 것으로 기대한다”면서 “유럽, 동남아, 중국, 북미 포함 장기 공급계약 발표가 이어질 것으로 예상되며 하반기 북미 진출 발표까지 관련 모멘텀도 큰 상황”이라고 전했다.

!['0.1㎜' 줄인 삼성의 승부수…주름 줄이고 배터리 키운 폴더블 혁신 [언팩 2026]](https://img.etoday.co.kr/crop/140/88/2363395.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/140/88/2364420.jpg)

![반도체특별법 시행 약 보름 앞으로…전기·용수 깔고 반도체 뒷받침 [족쇄 못 푼 초격차]](https://img.etoday.co.kr/crop/140/88/2364134.jpg)

![벼락 소나기와 극단 폭염…월요일 출근길 후텁지근 [날씨]](https://img.etoday.co.kr/crop/140/88/2360411.jpg)

![대통령이 언급한 먹는 낙태약, 왜 아직도 한국엔 없을까? [T같은F]](https://i.ytimg.com/vi/5dDhtLwHdYU/mqdefault.jpg)

![[특징주] 펄어비스, '붉은사막' 스팀 신규 IP 매출 1위 흥행에 소식에 강세](https://img.etoday.co.kr/crop/85/60/2364367.jpg)

![[특징주] 우리금융지주, 호실적·주주환원 확대에 7%대 급등](https://img.etoday.co.kr/crop/85/60/2362976.jpg)

![테슬라 주가 반등 열쇠는?⋯“8월이 변곡점” [찐코노미]](https://img.etoday.co.kr/crop/300/170/2364420.jpg)

!['기름값 오르기 전에' [포토]](https://img.etoday.co.kr/crop/300/190/2364179.jpg)