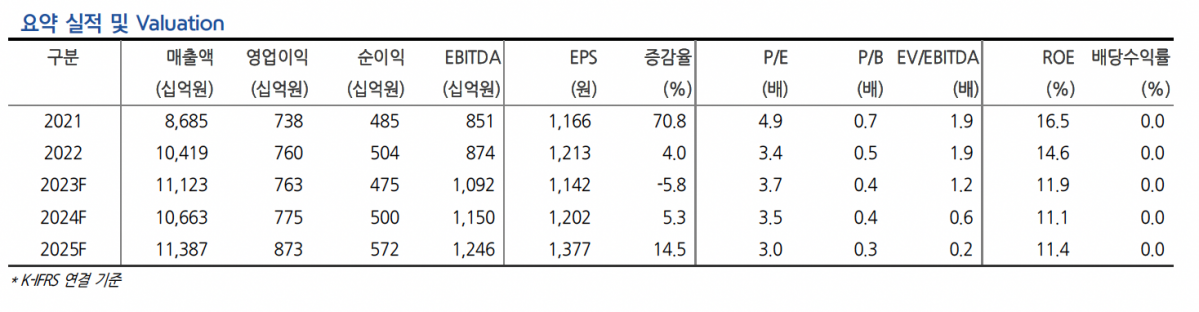

현대차증권은 대우건설에 대해 ‘이 와중에 서프라이즈’라며 ‘매수’를 추천했다. 목표주가는 5500원을 유지했다.

신동현 현대차증권 연구원은 “올해 2분기 연결 매출액은 2조9226억 원, 영업이익 2081억 원으로 각각 전년 동기 대비 19.7%, 140.7% 증가할 것으로 전망한다”고 전했다.

대우건설은 1분기에 이미 해외수주 1조8000억 원을 기록한 데에 이어 2분기 나이지리아 Indorama 비료공장 3호기(3427억 원)를 추가로 수주했다. 상반기 동안 연간 해외수주 가이던스 1조8000억 원을 초과달성한 상태로, 보유 파이프라인 대부분이 수의계약 베이스로 진행 중이다. 이로 인해 경쟁 건설사 대비 우수한 해외수주 실적을 기록할 수 있었던 거란 분석이다.

신 연구원은 “이라크(토목 2건), 리비아(플랜트, 토목 각1건)에서 추가적인 수의계약 프로젝트 기대된다”며 “이외에도 사우디아라비아(토목 2건), 투르크메니스탄(플랜트 1건) 등에서도 입찰 완료 또는 입찰을 준비중”이라고 말했다.

올해 2분기 주택공급은 4998세대(상반기 누적 7522세대)로 가이던스 1만8000여세대의 약 41.7%를 달성한 것으로 파악됐다. 이는 주택시장이 여전히 침체 분위기임을 감안할 때 상당히 양호한 수준의 공급실적이며, 나머지 약 60%의 물량은 현 상하반기 계획에 무리 없이 소화할 거란 예측이다.

신 연구원은 “하반기에는 신규 현장 증가에 따라 전체적인 원가율도 소폭 개선될 것으로 기대된다”며 “국내 주택부문 원가율 및 신규수주의 부진을 기대 이상의 비주택(특히 해외) 실적으로 커버해 지속적인 이익 성장이 가능할 것으로 예상한다”고 말했다.

이어 “안전사고와 같이 경기 외적인 이슈까지 발생하며 주택 침체 장기화가 예상됨에 따라 해외 실적이 돋보이는 대우건설의 주가는 지속적으로 우상향할 것으로 전망한다”고 강조했다.

!["선풍기 틀고 자면 죽나요?" 폭염이 재조명한 엄마표 괴담 [해시태그]](https://img.etoday.co.kr/crop/140/88/2369133.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2369164.jpg)

![나라 잘 사는데 왜 불행할까... 한국인의 소름 돋는 비밀 [T같은F]](https://i.ytimg.com/vi/TWr8gYhB344/mqdefault.jpg)

![[급등락주 짚어보기] 美 규제로 광통신 훈풍 탄 코스닥⋯빛과전자·오이솔루션 '상한가'](https://img.etoday.co.kr/crop/85/60/2369163.jpg)

![[오늘의 주요공시] 알테오젠·고려아연·에이피알·카카오뱅크 등](https://img.etoday.co.kr/crop/85/60/2368134.jpg)

![[장외시황] 에스텍시스템, 코스피 상장예비심사 청구⋯브릴스ㆍ빅웨이브로보틱스 청약 일정 변경](https://img.etoday.co.kr/crop/85/60/2369105.jpg)

![만지고 누르며 푼다…스트레스 잡는 '말랑이' [데이터클립]](https://img.etoday.co.kr/crop/300/170/2369164.jpg)

!['민주당 차기 당대표는 누구?'…송영길·김민석·정청래 토론회 [포토]](https://img.etoday.co.kr/crop/300/190/2369240.jpg)