(자료=유안타증권)

유안타증권은 16일 현대제철에 대해 2분기에도 수익성 회복이 이어질 것이라고 말했다. 목표주가와 투자의견은 각각 4만7000원, 매수로 유지했다.

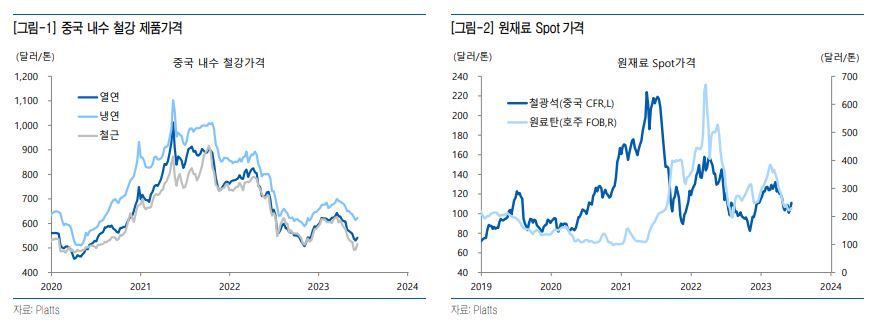

이현수 유안타증권 연구원은 “2분기 제품 판매량은 503만톤으로 전분기대비 7% 증가하며 2021년 2분기 이후 처음으로 500만 톤대를 회복할 것으로 추정하며 판재류 제품의 주요 전방산업인 자동차 및 조선향 수요가 개선되고 부진했던 가전향 수요도 회복되고 있는 것으로 관측된다”면서 “봉형강류 제품은 국내 건설업에 대한 우려가 존재하는 가운데 계절적 성수기를 맞아 전분기비 판매량 확대가 가능할 것으로 판단한다”고 말했다.

이어 이 연구원은 “2분기~3분기 원재료(철광석, 원료탄) 투입원가는 1분기와 유사, 4분기는 전분기비 하락할 것으로 추정하며 4~5월 중국 내수 철강제품 가격 하락이 3분기 제품 판매단가에 영향을 미치며 스프레드 축소가 예상되나 4분기는 제품 판매단가가 원재료비 대비 상대적 강세를 나타내며 스프레드 확대가 가능할 것으로 판단한다”면서 “다만 계절적 요인으로 2분기 전력비는 전분기비 약 -3% 하락할 것으로 추정한다”라고 했다.

아울러 그는 “건설업 수요가 절대적 비중을 차지하는 봉형강류는 상반기 대비 하반기 수요 감소 및 경쟁 심화, 전력비 상승 등의 우려가 존재한다”면서 “하지만 판재류는 전방산업 수요가 견조한 가운데 하반기 중국 철강산업 공급 축소와 수요 개선을 기대해볼 수 있다”고 전했다.

![메시·호날두, 마지막 월드컵서 만날까⋯끝나지 않는 'GOAT' 전쟁 [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2354561.jpg)

![국가가 작정하고 가해자 털어버리는 시스템 : 참교육 현실 리뷰 [T같은F] #넷플릭스](https://i.ytimg.com/vi/O8Ajr1hsHgE/mqdefault.jpg)

![[특징주] 가온전선, '빅테크 수주 랠리·美 현지 투자' 호재에 장 초반 6%대 급등](https://img.etoday.co.kr/crop/85/60/2354115.jpg)

![MBK, 금감원 중징계 심의서 “남은 절차서 성실히 소명”[존폐기로 홈플러스]](https://img.etoday.co.kr/crop/85/60/2320083.jpg)

![숏드라마, 짧아서 뜬 줄 알았죠? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2354349.jpg)

![회생절차 존폐 갈림길 선 홈플러스 [포토]](https://img.etoday.co.kr/crop/300/190/2354652.jpg)