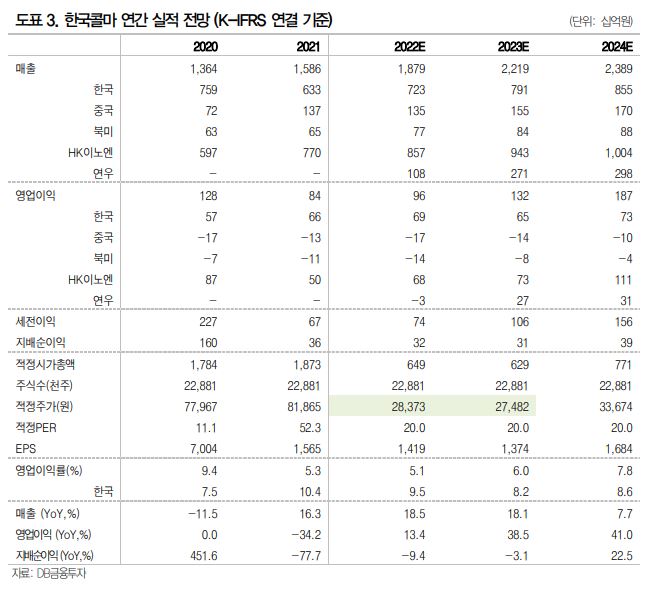

DB금융투자가 한국콜마에 대해 대형 고객사향 점유율 확대와 중국 리딩 브랜드의 고객사 확보 면에 주목해야 한다고 봤다. 투자의견은 ‘매수’ 유지, 목표주가는 4만5000원을 유지했다.

23일 허제나 DB금융투자 연구원은 “올해 3분기 매출은 4735억 원, 영업이익은 181억 원으로, 기대치를 하회한 실적”이라며 “신규 연결 편입된 연우에서 합병위로금 44억 원과 인수 자문료로 발생한 20억 원, 중국 법인 장기채권에 대한 보수적 회계처리로 대손상각비 37억 원이 반영됐다”고 설명했다.

이 연구원은 “국내와 중국 법인에서 신규 고객사가 꾸준히 유입되고 있다는 점에 주목할 필요가 있다”며 “국내 법인은 핵심 고객사향 수주 규모가 안정적으로 유지되는 가운데, 홈쇼핑과 H&B스토어향 오더가 더해지며 안정적 외형 성장이 지속되고 있다”고 했다.

그는 “단일 바이어 의존도를 낮춘다는 점이 유의미하다”며 “중국 무석 법인 성과도 인상적으로, 1~2년간 중국에서 인지도가 개선되며 고성장하는 브랜드사향 수주가 확대되고 있고 Top 3 고객사로 안착시켰다는 점을 높게 평가한다”고 했다.

이어 “어려워진 시장 환경에 따라 재고 수준을 낮게 가져가는 바이어들의 단납기 요구를 충족, 생산 대응력 또한 증명되고 있다”며 “무석 법인을 중심으로 견조한 매출 확대와 유의미한 수준의 손익 개선이 가시화된다면, 내년 중국 시장 정상화와 함께 추세적 주가 상승을 위한 긍정적 모멘텀이 될 것으로 예상한다”고 봤다.

![골드만삭스는 왜 1만2000을 말했나…‘박스피’ 깬 밸류에이션 재평가 [코스피 1만 시대의 조건①]](https://img.etoday.co.kr/crop/140/88/2349480.jpg)

![스페이스X 급락에 뉴욕증시 혼조....나스닥 1.33%↓ [종합]](https://img.etoday.co.kr/crop/140/88/2349547.jpg)

![고속도로 달리는 ‘유령 트럭’…물류현장 파고든 AI 화물차 [자율주행 트럭 시대 온다 ①]](https://img.etoday.co.kr/crop/140/88/2349498.jpg)

![IPO 끝낸 스페이스X, 이번엔 채권시장으로…AI 투자 실탄 확보[마켓핫]](https://img.etoday.co.kr/crop/140/88/2349546.jpg)

![더위와 싸우는 공사장…'20분 의무휴식' 안착 시험대 [건설현장 여름나기①]](https://img.etoday.co.kr/crop/140/88/2349496.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[특징주] 전선주, AI 데이터센터 대규모 수주에 장 초반 강세⋯“현재 주가는 저평가 국면”](https://img.etoday.co.kr/crop/85/60/2349664.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![SK하이닉스, 삼성전자 제치고 코스피 시총 1위 [포토로그]](https://img.etoday.co.kr/crop/300/190/2349398.jpg)