유안타증권은 10일 CJ제일제당에 대해 ‘1분기에 이어 하반기 견고한 흐름이 전망된다’며 ‘매수’를 추천했다. 목표주가는 56만 원을 유지했다.

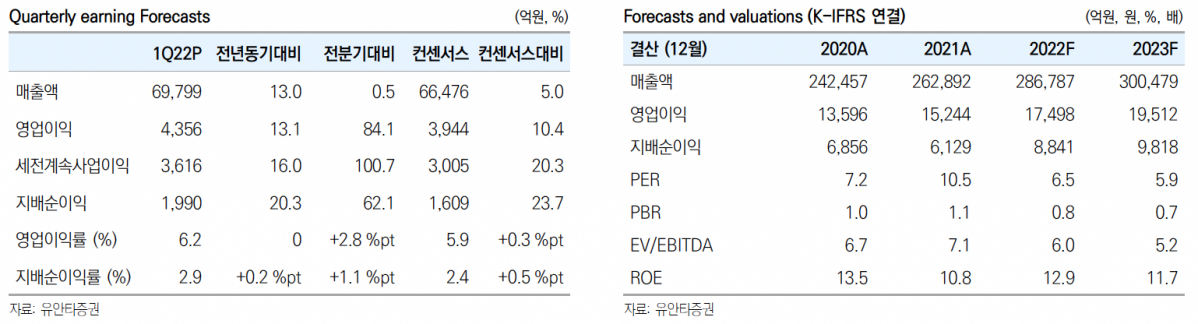

박은정 유안타증권 연구원은 “CJ제일제당은 1분기 연결 매출 4조3000억 원, 영업이익 3조6000억 원으로 각각 전년 동기 대비 18%, 7% 증가했다”며 “매출과 이익 모두 시장 눈높이를 상회했다”고 전했다.

이어 “시황 강세로 바이오 부문의 실적이 주도한 결과”라며 “전년 동기 대비 이익이 약 200억 원 증가됐는데 부문별로 바이오 990억 원, 식품 -70억 원, 생물자원 -700억 원이 기여했다”고 덧붙였다.

특히 바이오는 1분기 매출이 전년 대비 39% 뛴 1조800억 원으로 분기 최대 매출을 기록했다. 원부재료 상승의 영향으로 아미노산 시황 강세가 지속되면서 시장 지배력을 기반으로 주요 제품 판가 인상이 용이했다는 평가다. 고수익 지역 판매 강화로 이익도 극대화됐다.

하반기에도 견고한 성과가 이어질 것으로 내다봤다.

박 연구원은 “CJ제일제당 다변화된 포트폴리오 강점과 시장 지배력이 동반되며 서프라지를 기록했다”며 “곡물가 강세가 지속되는 만큼 바이오 부문의 호조세가 당분간 이익 모멘텀을 견인할 것으로 예상되며, 연중 해외 가공이 성장을 견인해 견고한 성과가 이어질 전망”이라고 말했다.

이어 “곡물가 부담은 CJ제일제당의 시장 지배력으로 판가에 전가하고 있으며 비용 효율화 등이 동반돼 마진 방어력도 돋보인다”며 “CJ제일제당은 2분기 가이던스로 시장 눈높이를 상회하는 영업이익률 8%를 제시하는 자신감을 내비쳤다”고 덧붙였다.

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/140/88/2356207.jpg)

!["안 팔면 우리가 만든다"…美 제재, 오히려 中 키웠다 [중국 반도체 굴기 2026 中]](https://img.etoday.co.kr/crop/140/88/2355669.jpg)

![[단독]전기차배터리 구독료 10만원…투싼 가격에 아이오닉5 탄다](https://img.etoday.co.kr/crop/140/88/2322463.jpg)

![[장외시황] 레메디, 1.32% 상승](https://img.etoday.co.kr/crop/85/60/2356185.jpg)

![[특징주] 애드바이오텍, 바이오·CRO 사업 확장 기대감에 상승세](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/300/170/2356207.jpg)

![국회 찾은 한성숙 총리, 조정식 의장 예방 [포토]](https://img.etoday.co.kr/crop/300/190/2356193.jpg)