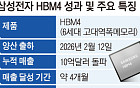

한화투자증권은 케이카에 대해 올해 1분기 이후 대기업 진입을 기대한다며 목표주가를 전일 종가 대비 81.14%(2만1950원) 높은 4만9000원으로 제시했다.

케이카는 지난해 4분기 매출액으로 2020년 동기 대비 49% 증가한 5018억 원을 달성했다. 당기순이익 역시 71% 증가한 79억 원을 기록했다.

16일 김동하 한화투자증권 연구원은 “케이카가 예상대로 중고차 가격 상승과 이커머스 부문 호조 영향으로 외형 성장을 이뤘다”며 “다만 매입 경쟁 심화와 계절적 영향으로 수익성은 하락했다”고 설명했다.

그는 “케이카의 올해 매출액은 지난해 대비 19% 오른 2조2700억 원을, 영업이익은 31% 오른 930억 원으로 실적 개선 흐름이 이어질 것으로 전망된다”며 “중고차 가격 상승세 둔화 가능성이 있지만 이커머스 호조로 20% 내외 판매 대수 증가율 유지 가능할 것”이라고 말했다.

이어 “온라인화 확대로 고부가 가치의 매출이 증가하고 수익성은 중고차 가격 변동성 완화 등으로 개선될 것으로 예상된다”며 “시장의 관심사인 대기업 진입(생계형 적합업종 지정) 여부는 1분기 이후 결정이 예상된다”고 말했다.

김 연구원은 “제한적인 매입 여파, 중고차 시장 노하우 고려 시 이에 대해 크게 우려할 필요 없다고 판단한다”며 “오히려 대기업 진입에 따른 온라인화 트렌드 강화가 긍정적으로 작용할 여지가 크다”고 덧붙였다.

![[단독] ‘호남 반도체 시대’ 열린다…삼성·SK 500조 초대형 투자 추진](https://img.etoday.co.kr/crop/140/88/2349934.jpg)

![[단독] 성수동 재개발 예정지 '땅 꺼짐'⋯주민들 "또 무너질까 불안"](https://img.etoday.co.kr/crop/140/88/2349860.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[장외시황] 매드업, 공모청약 진행](https://img.etoday.co.kr/crop/85/60/2349914.jpg)

![[환율마감] 외인 코스피 대량매도…원·달러 장중 1540원 돌파 ‘보름만 최고’](https://img.etoday.co.kr/crop/85/60/2348912.jpg)

![스팩합병서 직상장으로…씨엔티테크, 'AC 1호' 재도전 뭐가 달라졌나[IPO 엑스레이]](https://img.etoday.co.kr/crop/85/60/2349830.jpg)

![폭염ㆍ폭우에 태풍까지⋯올여름 물가 부채질할 '변수'는 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2349424.jpg)

![코스피 9.99%, 코스닥 7.94% 급락… 환율 1539.1원 [포토]](https://img.etoday.co.kr/crop/300/190/2349919.jpg)