(출처=미래에셋증권)

미래에셋증권은 11일 현대백화점에 대해 ‘올해도 호실적 지속이 예상된다’며 ‘매수’를 추천했다. 목표주가는 11만5000원을 유지했다.

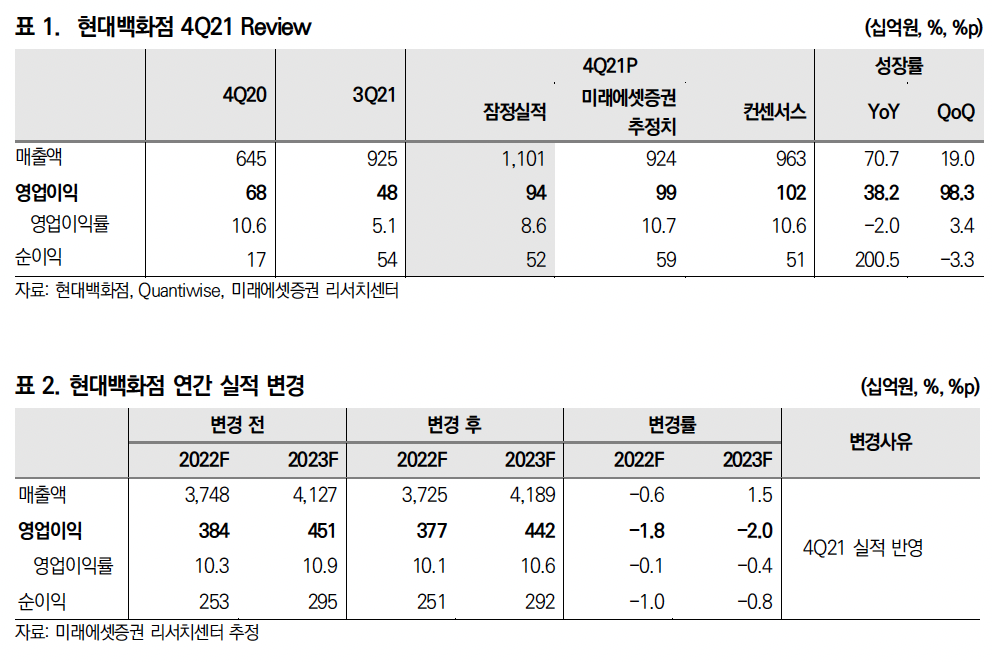

경민정 미래에셋증권 연구원은 “지난해 4분기 백화점과 면세점 모두 호실적을 거뒀다”며 “현대백화점만의 경쟁력을 확보하는 중”이라고 전했다.

지난해 4분기 현대백화점의 실적은 매출 1조1006억 원, 영업이익 942억 원으로 각각 전년대비 70.7%, 38.2% 증가한 것으로 파악됐다. 이는 시장 컨센서스와 미래에셋증권의 추정 매출을 각각 14.3%, 19.1% 상회한 수치다.

올해도 견조한 실적을 이어갈 것으로 내다봤다. 경 연구원은 “올해 현대백화점은 매출 3조7254억 원, 영억이익 3774억 원으로 각각 전년대비 4.3%, 42.7% 늘어날 전망”이라며 “1분기는 올림픽 등 영향으로 일시적 부진이 예상되나 하반기 추가적인 브랜드 유치 예정으로 높은 외형 성장이 지속될 것”이라고 전망했다.

국내 수요가 일부 회복되는 점도 긍정적으로 봤다. 코로나19 팬데믹 우려를 단기간에 완전히 해소하기는 어렵지만 단계적인 정상화 기대감이 커지고 있고, 국내 모임 및 행사 수요가 늘고 있는 점에 주목할 필요가 있다는 판단이다.

경 연구원은 “견조한 명품 수요 지속 및 패션 회복으로 손익 증가가 예상된다”며 “지난해 높은 기저에 따른 백화점 매출 신장폭 둔화를 감안하더라도 과도한 저평가 구간”이라고 전했다.

![후계자 없어도 회사는 남긴다?…‘제3자 승계’ 시험대 오른 中企 현장 [기업승계 대전환]](https://img.etoday.co.kr/crop/140/88/2369754.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

!['입추'에도 39도⋯수도권ㆍ강원ㆍ전라 폭염 [날씨]](https://img.etoday.co.kr/crop/140/88/2369761.jpg)

!["인허가 나도 삽 못 뜬다"…자금줄 죄는 건전성 규제 [주택공급 또다른 병목 PF]①](https://img.etoday.co.kr/crop/140/88/2332603.jpg)

![[특징주] 스페이스X 주가 반등에 관련주 ‘껑충’⋯스피어 18%ㆍ에이치브이엠 12%↑](https://img.etoday.co.kr/crop/85/60/2369995.jpg)

![[특징주] 반도체 온기 탄 2차전지...삼성SDI, 장 초반 7% 넘게 껑충](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![“한동훈은 ‘공한증’ 낮추고 장동혁은 ‘공장증’ 키운다” [정치대학]](https://img.etoday.co.kr/crop/300/170/2369992.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)