2020년 감사보고서에 기재한 핵심감사사항(Key Audit Matter, 이하 KAM)의 평균 개수가 지난해보다 소폭 줄어들었다.

금감원은 12월 결산 상장사 2212개사의 2020년 감사보고서를 대상으로 KAM 기재실태를 분석한 결과를 30일 발표했다.

감사인은 감사위원회 등 지배기구와 커뮤니케이션한 사항 중에서 중요하다고 판단한 항목을 KAM으로 선정해야 한다. 또, 선정 이유, 감사방법 등을 감사보고서에 기재해야 한다. 지난해부터는 감사보고서에 KAM을 기재해야 하는 대상이 모든 상장사(코넥스 제외)로 확대됐다.

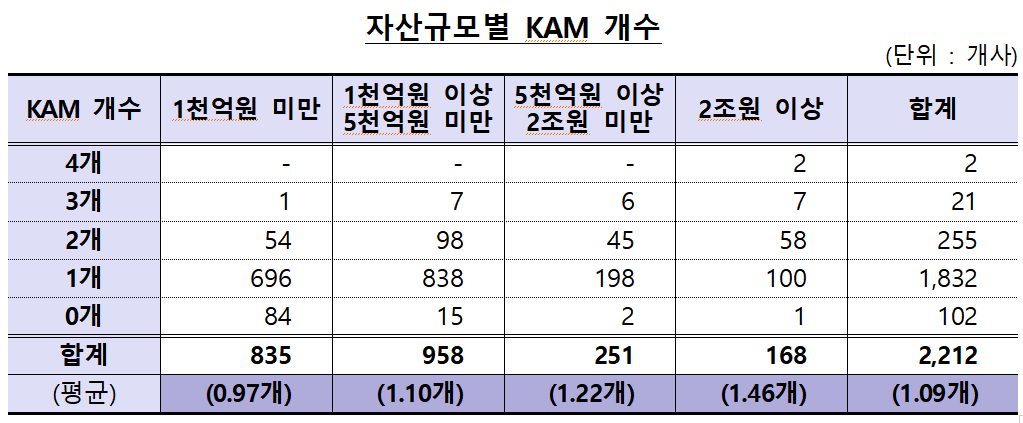

상장사의 KAM 기재 재수는 총 2413개로, 1사당 평균 1.09개인 것으로 나타났다. 모든 상장사로 적용대상을 확대하다 보니 평균 개수 자체는 2018년(1.76개), 2019년(1.18개)보다 소폭 줄어든 것으로 나타났다.

KAM 개수는 자산 규모가 커질수록 많아지는 경향을 보였다. 2조 원 이상 상장사의 1사당 KAM 개수는 1.46개로, 1000억 원 미만(0.97개), 1000억 원~5000억 원(1.10개), 5000억 원~2조 원(1.22개)의 개수보다 많았다.

KAM 기재 항목은 수익 인식(36.8%), 손상(24.9%), 재고자산(10.9%), 공정가치 평가(8.3%) 등 순으로 많게 나타났다. 대체로 감사위험이 크거나 경영진의 판단이 수반되는 항목들이다.

자산 2조 원 이상 상장사는 공정가치 항목, 2조 원 미만 상장사는 재고자산 항목의 기재 비중이 높은 것으로 나타났다. 금감원은 “공정가치 평가가 주요 이슈인 금융업을 영위하는 상장사의 자산총액이 대부분 2조 원 이상인 것에 주로 기인했다”라고 분석했다.

KAM을 기재하지 않거나 추상적 내용을 기술한 미흡한 사례도 발견됐다.

KAM이 없는 경우, 회사는 해당 사실을 감사보고서에 기재해야 하나 일부 회사는 이를 누락했다. 핵심감사사항 단락에 사용해야 하는 소제목 기재를 누락하는 사례도 있었다.

KAM 적용 3년 차인 자산 2조 원 이상 상장사 168개사 중에서는 구체적이고 특유한 상황보다는 일반적·추상적인 내용을 기술한 사례도 지적받았다. KAM 기술시 재무제표의 관련 공시(주석)에 대한 언급을 누락한 사례도 문제점으로 제기됐다.

금감원은 “감사인이 감사위험이 크거나 경영진의 판단이 수반되는 항목들 위주로 KAM을 기재하고 있고 발견된 미흡 사항도 미미한 수준”이라면서 “제도 도입 3년 차인 핵심감사제도가 원활하게 정착되고 있다고 평가한다”라고 밝혔다.

이어 “감사인이 다양한 KAM을 선정하고 KAM을 충실하게 기재할 수 있도록 감사인에게 「KAM 작성시 유의사항」을 안내할 계획이다”라며 “심사·감리 등 과정에서도 KAM 기재사항을 점검할 예정이다”라고 말했다.

![13분 만에 3골⋯아르헨, 이집트에 0-2→3-2 역전승 ‘8강행’ [북중미 월드컵]](https://img.etoday.co.kr/crop/140/88/2356529.jpg)

![가짜뉴스 장사, 이제 돈 벌다 돈 물어낸다 [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356486.jpg)

![미 중부사령부 “호르무즈 상선 공격 막대한 대가…이란에 강력한 공습 개시” [상보]](https://img.etoday.co.kr/crop/140/88/2340472.jpg)

![[특징주] 기아, 2분기 깜짝 실적 기대감에 4%대 강세](https://img.etoday.co.kr/crop/85/60/2356059.jpg)

![가짜뉴스 장사, 이제 돈 벌다 돈 물어낸다 [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356486.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)