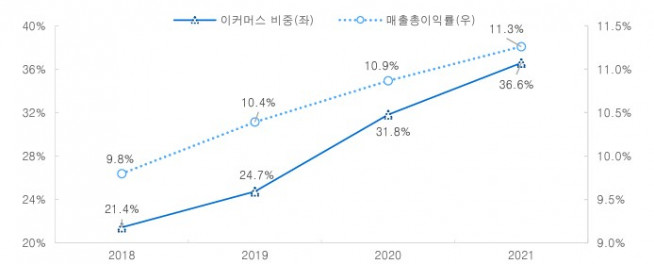

▲케이카 이커머스 매출 비중과 매출총이익률 추이(자료제공=유안타증권)

유안타증권은 케이카에 대해서 공모 후 유통 가능 물량이 전체 주식수에서 28% 수준으로 낮고 뚜렷한 계절성 없이 분기별 실적 성장이 가능할 것으로 예상되는 만큼 긍정적이라고 분석했다. 다만 투자의견과 목표주가는 제시하지 않았다.

안주원 유안타증권 연구원은 “케이카는 중고차 매매 업체로 2020년 기준 시장점유율 80%(판매대수 기준)를 차지하고 있다”면서 “동사는 2015년에 업계 최초로 이커머스 플랫폼인 ‘내차사기 홈서비스’를 런칭해 현재 온라인 중고차 매매 시장을 이끌고 있다”고 말했다.

그는 이어 “41개의 오프라인 매장 확보와 함께 이커머스 플랫폼도 갖추고 있는 등 사업 경쟁력을 확실히 확보하고 있는 업체”라면서 “코로나19 이후 비대면 거래가 선호되면서 차량 상태 및 품질에 대한 불확실성이 없는 업체에 대한 수요가 늘어나고 있는 만큼 케이카처럼 품질에 대한 책임을 지고 온라인 채널이 활성화 되어 있으며 빠른 대응이 가능한 업체들의 수혜가 클 것으로 판단한다”고 덧붙였다.

안 연구원은 “케이카의 2021년 실적은 매출액 1.8조 원(+36.0%, 전년대비)과 영업이익 750억 원(+98.9%, 전년대비)으로 전망한다”며 “2021년 상반기 매출액과 영업이익이 각각 9106억 원과 385억 원인 점을 감안하면 충분히 달성 가능한 실적이라고 판단한다”고 전망했다.

![후계자 없어도 회사는 남긴다?…‘제3자 승계’ 시험대 오른 中企 현장 [기업승계 대전환]](https://img.etoday.co.kr/crop/140/88/2369754.jpg)

![[단독]논란의 'Busan is Good'…8억 도시브랜드, 용산 대통령실 CI 업체가 수행](https://img.etoday.co.kr/crop/140/88/2369271.jpg)

!['입추'에도 39도⋯수도권ㆍ강원ㆍ전라 폭염 [날씨]](https://img.etoday.co.kr/crop/140/88/2369761.jpg)

!["인허가 나도 삽 못 뜬다"…자금줄 죄는 건전성 규제 [주택공급 또다른 병목 PF]①](https://img.etoday.co.kr/crop/140/88/2332603.jpg)

![[특징주] 스페이스X 주가 반등에 관련주 ‘껑충’⋯스피어 18%ㆍ에이치브이엠 12%↑](https://img.etoday.co.kr/crop/85/60/2369995.jpg)

![[특징주] 반도체 온기 탄 2차전지...삼성SDI, 장 초반 7% 넘게 껑충](https://img.etoday.co.kr/crop/85/60/2368845.jpg)

![“한동훈은 ‘공한증’ 낮추고 장동혁은 ‘공장증’ 키운다” [정치대학]](https://img.etoday.co.kr/crop/300/170/2369992.jpg)

![코스피 4.58% 하락, 환율 1420원대 [포토]](https://img.etoday.co.kr/crop/300/190/2369728.jpg)