(신한금융투자)

신한금융투자는 삼성SDI에 대해 30일 고부가가치 원형 배터리 판매가 증가해 2분기 어닝 서프라이즈가 예상된다며 투자의견 ‘매수’, 목표주가 9만5000원으로 상향 조정했다.

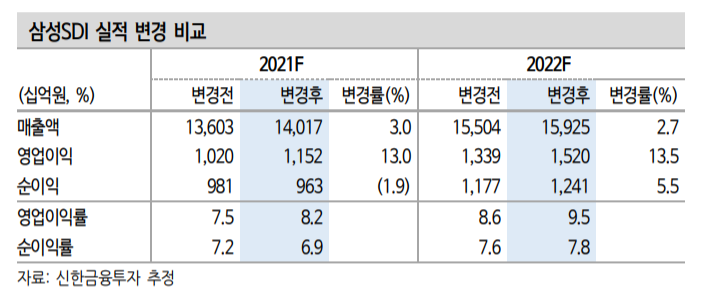

소현철 신한금융투자 연구원은 “2분기 매출액은 전년 동기 대비 32.4% 증가한 3조3890억 원, 영업이익은 158.6% 늘어난 2690억 원을 기록해 시장기대치를 웃돌 전망이다”며 “스마트폰용, 전동공구용 배터리 판매량 증가와 자동차용 배터리 영업이익 흑자전환, 북미지역 ESS 배터리 판매 확대 등이 기인한다”고 분석했다.

소 연구원은 “올해 하반기 삼성SDI는 하이니켈 NCA 양극재와 실리콘계열의 음극재를 적용한 Gen5 배터리를 공급할 예정이다”며 “Gen5 배터리는 원가가 20% 이상 개선할 뿐만 아니라 600km 이상 주행할 수 있는데, 미국 바이든 행정부의 태양광 확대로 미국에서 ESS 배터리가 폭발적으로 성장하고 있다”고 설명했다.

그는 “하반기 아이폰 등의 신규 스마트폰 런칭으로 모바일 DRAM과 OLED용 소재 수요가 크게 증가할 것으로 보인다”며 “올해 매출액은 전년 대비 24.1% 증가한 14조174억 원, 영업이익은 71.6% 늘어난 1조1522억 원으로 전망한다”고 내다봤다.

이어 “미국, 중국에서 전기차의 폭발적인 성장을 고려햅면 삼성SDI에 긍정적 접근이 필요하다”며 “2분기 CATL 주가 급등으로 삼성SDI의 상대적 매력도가 부각되고 있다”고 덧붙였다.

![한국증시, MSCI 선진국지수 편입 불발⋯원화 거래 제약이 발목 [종합]](https://img.etoday.co.kr/crop/140/88/2350061.jpg)

![뉴욕증시, 반도체 패닉셀ㆍ매파 연준 경계에 하락…나스닥 2.2%↓[종합]](https://img.etoday.co.kr/crop/140/88/2350076.jpg)

![저신용 기업 회사채 뇌관터지나… 하반기 10조 차환 '비상' [회사채 고금리 충격]①](https://img.etoday.co.kr/crop/140/88/2326822.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[특징주] 두산로보틱스, 정부 '로봇·AI 대책 보고' 참여 소식에 장 초반 6% 급등](https://img.etoday.co.kr/crop/85/60/2349664.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

![국내 AI기업 성장 도모...'2026 공공 AI 박람회' [포토]](https://img.etoday.co.kr/crop/300/190/2349979.jpg)