(키움증권)

키움증권은 22일 네이버에 대해 22일 단기적으로는 경쟁사의 자회사 가치가 부각됐지만, 큰 그림에서는 더 큰 매력이 존재한다며 투자의견 ‘매수’, 목표주가 49만 원으로 상향 조정했다.

김학준 연구원은 “네이버 시가총액이 경쟁사에 역전을 당하면서 관련 언급이 많은 시점이지만, 두 업체 모두 거의 비슷한 사업을 영위하고 있다”며 “네이버는 일본 Z-Holdings에서 비슷한 사업을 진행하고 있으며, 사업 카테고리가 확대되는 가운데 각 사업에서 가치 반영이 상대적으로 낮게 나타나고 있다”고 분석했다.

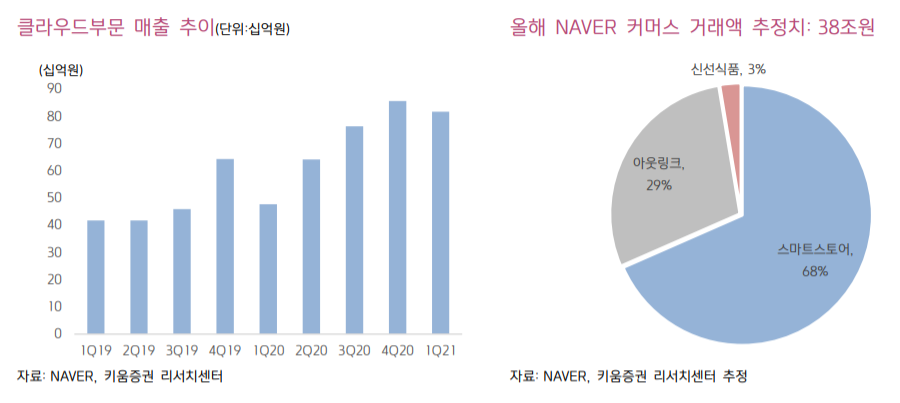

김 연구원은 “사업 가치 상승 위한 지표 개선은 하반기부터 가능할 것으로 보인다”며 “신선식품을 포함한 커머스 거래액 확대도 하반기부터 이뤄질 전망이며, 경쟁사 대비 강점인 클라우드 매출도 4분기 시점이 최고 성수기이기 때문이다”고 분석했다.

이어 “일본 사업도 경영통합 이후 하반기 시점부터 본격적인 확장이 가능할 전망이다”며 “특히 상대적으로 성장률 상승 폭이 낮았던 쇼핑 부문에서 성과 확대가 중요하게 작용할 것으로 판단된다”고 내다봤다.

그는 “장기적으로 글로벌 성장 가능성이 높은 사업은 4가지 부분인데 사업 가시성이 높은 웹툰사업, 일본 확장을 꾀하는 커머스, 동아시아 지역 확장을 노리는 클라우드, 메타버스 서비스인 제페토 등이다”며 “각 사업들에 대한 잠재력을 감안한다면 지금의 우려는 기우에 불과하다”고 덧붙였다.

![한국증시, MSCI 선진국지수 편입 불발⋯원화 거래 제약이 발목 [종합]](https://img.etoday.co.kr/crop/140/88/2350061.jpg)

![뉴욕증시, 반도체 패닉셀ㆍ매파 연준 경계에 하락…나스닥 2.2%↓[종합]](https://img.etoday.co.kr/crop/140/88/2350076.jpg)

![저신용 기업 회사채 뇌관터지나… 하반기 10조 차환 '비상' [회사채 고금리 충격]①](https://img.etoday.co.kr/crop/140/88/2326822.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[오늘의 증시일정] 엔젠바이오·핑거·미래에셋글로벌리츠 등](https://img.etoday.co.kr/crop/85/60/2342145.jpg)

![[증시키워드] '검은 화요일' 역대급 폭락장에…삼전·SK하닉 등 주도주 일제히 패닉](https://img.etoday.co.kr/crop/85/60/2350094.jpg)

!["이렇게 웃긴 그룹이었어?"⋯아이돌 웹예능 릴레이, 왜? [엔터로그]](https://img.etoday.co.kr/crop/300/170/2349935.jpg)

![국내 AI기업 성장 도모...'2026 공공 AI 박람회' [포토]](https://img.etoday.co.kr/crop/300/190/2349979.jpg)