키움증권은 26일 테스에 대한 ‘매수’ 의견을 유지하고, 목표주가를 4만3000원으로 상향한다고 밝혔다. 낸드(NAND) 투자 확대와 단위당 수주금액 증가가 주가에 긍정적으로 작용할 것으로 내다봤다.

박유악 키움증권 연구원은 “NAND 산업 개선에 따른 영향을 반영해 테스의 2021년~2022년 주당순이익(EPS) 전망치를 상향한다”면서 “1분기 실적 서프라이즈가 예상되고 고객사의 NAND 투자가 예상되는 현시점을 테스에 대한 매수 적기로 판단한다”고 말했다.

키움증권이 예상하는 테스의 1분기 매출액은 전 분기대비 71% 증가한 934억 원, 영업이익은 2179% 늘어난 227억 원 수준이다.

박 연구원은 “지난 연말에 집중적으로 진행됐던 반도체 장비 수주금액에 대한 매출인식이 대거 진행되고, 반도체 파츠 부문의 실적도 과거 계절성 대비 양호할 것으로 예상하기 때문”이라면서 “판매비와 관리비도 지난 4분기에 인식됐던 일회성 비용이 제거되며 과거 수준까지 정상화돼 전사 영업이익률 개선에 기여할 전망이다”고 설명했다.

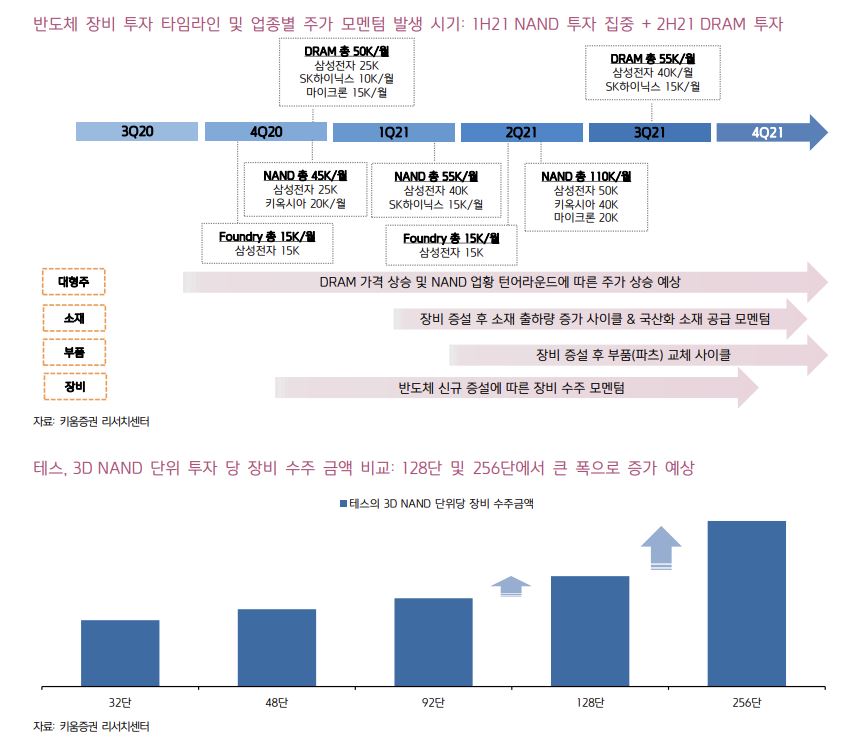

공급과잉에 시달렸던 NAND 산업은 최근 들어 가파른 회복세를 보인다. 'PC 내 SSD(Solid State Drive) 탑재율 상승'과 '스마트폰의 수요 회복', 그리고 일부 공급 업체들의 공정 전환 차질이 업계 내 쌓여있는 재고를 빠르게 감소시켰기 때문이다.

박 연구원은 “향후 NAND 산업은 eSSD를 중심으로 한 시장 성장이 본격화될 것으로 기대되며, 이에 대비한 NAND 업체들의 공격적인 장비 투자도 시작될 것”이라고 판단했다.

이어 박 연구원은 “테스의 PPECVD(플라즈마화학기상증착방식) 장비는 NAND의 단층 수가 증가할수록 단위당 수주 금액이 증가하는 특성을 보이기 때문에, 해당 시기 '고객들의 NAND 신규 투자'뿐만 아니라 'NAND 고단화'에 대한 수혜를 크게 받을 것”이라면서 “128단 NAND의 경우 기존 9x단 공정 대비 단위당 장비 수주금액이 20% 증가할 것으로 예상하고 있으며, 256단에서는 128단에서 보였던 '단위당 수주금액의 증가율'보다 더욱 높을 것으로 보인다”고 말했다.

![[단독] 호남권 ‘제2 산업축’ 주목…한화·LG엔솔·LS·삼성물산 등 투자 검토](https://img.etoday.co.kr/crop/140/88/2348950.jpg)

![“대형 스크린에 압도적 음향…월드컵 즐기기에 최고”(가보니)[진화하는 극장]](https://img.etoday.co.kr/crop/140/88/2346264.jpg)

![[주간수급리포트] 개인이 던진 ‘삼전닉스’ 외인이 받았다⋯수급 공방 속 코스피 9000선 안착](https://img.etoday.co.kr/crop/140/88/2348922.jpg)

!["정당 낙인은 모욕" 2030이 혐오하는 정치 프레임 [T같은F]](https://i.ytimg.com/vi/CyD9b6NQ4Uc/mqdefault.jpg)

![[오늘의 IR] KB금융ㆍ현대모비스ㆍHLB 등](https://img.etoday.co.kr/crop/85/60/2285973.jpg)

![[주간수급리포트] 개인이 던진 ‘삼전닉스’ 외인이 받았다⋯수급 공방 속 코스피 9000선 안착](https://img.etoday.co.kr/crop/85/60/2348922.jpg)

![6월 셋째 주 유튜브 영상 순위 [이투PICK 순삭랭킹]](https://img.etoday.co.kr/crop/300/170/2278370.jpg)

![원·달러 환율 외환위기 이후 최고수준 [포토로그]](https://img.etoday.co.kr/crop/300/190/2348913.jpg)