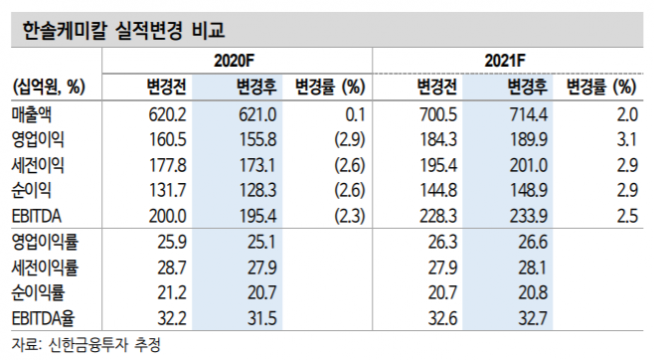

▲자료제공=신한금융투자

신한금융투자는 한솔케미칼이 2021년 반도체, 디스플레이, 2차전지 소재 주문 증가로 실적 수혜가 예상된다며 목표주가를 기존 20만 원에서 22만5000원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다.

22일 신한금융투자는 한솔케미칼이 내년도 매출액 7114억 원, 영업이익 1899억 원을 기록할 것으로 전망했다. 이는 전년 대비 매출액은 15.0%, 영업이익은 21.9% 성장이 예상되는 수치다.

특히 신한금융투자는 한솔케미칼이 2021년에 삼성전자 D램 P2 라인의 증설과 SK하이닉스 D램 M16 신규 가동, 삼성전자 낸드 시안 라인 증설로 메모리 반도체 소재 수요가 큰 폭으로 증가할 것으로 내다봤다. 한솔케미칼은 과산화수소와 프리커서를 공급하고 있어 수혜가 전망된다.

또한 소현철 신한금융투자 연구위원은 “2021년 삼성전자는 OLED TV와 경쟁에서 우위 확보를 위해 한솔케미칼의 QD 시트 수요가 최소 20% 이상 증가할 것”이라며 “삼성SDI의 자동차 2차전지 매출액 증가 예상에 따라 내년 한솔케미칼의 2차전지 음극재 바인더, 2차전지 테이프 매출이 큰폭으로 늘어날 것”이라고 분석했다.

![[단독] 삼성 용인 팹 '토지 보상 진행률 75%'…연내 보상 절차 마무리 전망 [K-반도체 투트랙]](https://img.etoday.co.kr/crop/140/88/2350480.jpg)

![KBO 올스타전 베스트12 희비 엇갈렸다⋯양의지 1위, 롯데·키움 0명 [종합]](https://img.etoday.co.kr/crop/140/88/2350557.jpg)

!['영끌'은 외곽에 몰렸다…금천구, 대출 의존도 서울 최고 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2350491.jpg)

![“중국 놓친 실수 반복 안 한다”…글로벌 빅파마가 주목한 K바이오 [바이오USA]](https://img.etoday.co.kr/crop/140/88/2350307.jpg)

![중기업계 “2027년 최저임금 동결해야…中企·소상공인 생존 한계” [종합]](https://img.etoday.co.kr/crop/140/88/2350290.jpg)

![보수냐 진보냐보다 중요한 '시스템의 공정성' [T같은F]](https://i.ytimg.com/vi/0VgqSqrhl1s/mqdefault.jpg)

![[채권마감] 초장기중심 약세, 50년-10년 금리차도 3년만 정상화](https://img.etoday.co.kr/crop/85/60/2350500.jpg)

![[급등락주 짚어보기] 코스피·코스닥 18개 종목 상한가...금호건설·로킷헬스케어 29%↑](https://img.etoday.co.kr/crop/85/60/2350561.jpg)

![SK하이닉스, 내달 10일 미국ADR 상장 추진…45조 자금 조달 및 신주 1779만주 발행[종합]](https://img.etoday.co.kr/crop/85/60/2350552.jpg)

![[오늘의 주요공시] SK하이닉스·한화시스템·한국전력공사 등](https://img.etoday.co.kr/crop/85/60/2344440.jpg)

!['국내 선예매'도 부족하다?⋯K팝 팬들이 '기수제' 찾는 이유 [엔터로그]](https://img.etoday.co.kr/crop/300/170/2350563.jpg)

![코스피·코스닥 동반 '상승'…원·달러 환율 오름세 [포토]](https://img.etoday.co.kr/crop/300/190/2350499.jpg)