NH투자증권은 14일 제일기획이 3분기 신종 코로나바이러스 감염증(코로나19) 영향 완화로 매출 역성장세가 둔화되고, 판관비 절감 기조가 지속된다며 영업이익 순성장을 예상했다.

실적 회복세 고려 시 3.9%대의 배당수익률 기대할 수 있기 때문에 목표주가를 3만1000원으로 상향하고, 투자의견은 ‘매수’를 유지했다.

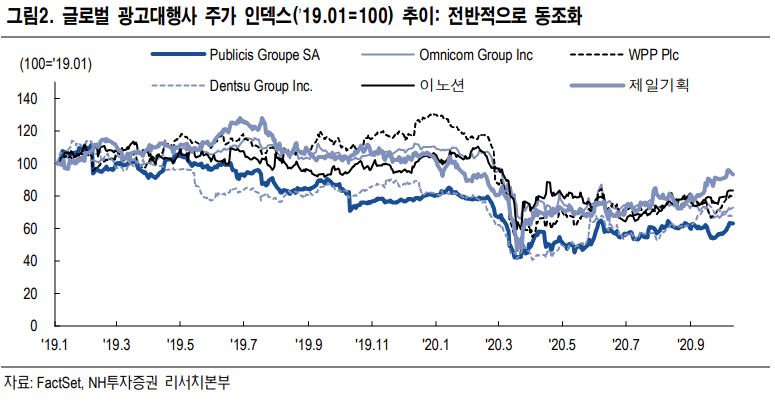

이날 이화정 NH투자증권 연구원은 안정적인 캡티브(계열사 간 내부시장) 보유하고 있으며, 해당 캡티브의 마케팅 디지털화로 실적 회복 구간으로 진입했다고 평가했다.

이 연구원은 “디지털 역량 강화와 단순 광고 대행에서 마케팅 전반 대행으로 사업 범위 확장을 통한 중장기적 성장 동력을 보유했다”며 “매출 회복세와 비용 효율화가 동반되는 안정적인 배당성향도 매력적”이라고 분석했다.

그러면서 “목표 주가수익비율(PER)은 20배 유지하나, 산정 기준 시점을 2021년으로 변경했기 때문”이라고 설명했다.

배당 매력도 주목했다. 이 연구원은 “영업이익은 전년도 수준을 소폭 상회할 것으로 보이는 가운데, 유효세율은 전년도 대비 2~ 3%포인트 낮아질 것으로 보여 순이익은 성장 가능하다”고 진단했다.

이어 “배당성향은 기존과 동일하게 60%를 유지할 것으로 보여 2020년 추정 주당배당금(DPS)은 최소 전년도 수준(820원)을 유지 가능하다"며 "배당수익률은 3.9%로 기대한다”고 예상했다.

이 연구원은 3분기 실적에 대해선 “연결기준 매출액은 2806억 원(전년대비 -24%), 영업이익은 581억 원(전년대비 +10%)이 될 것”이라며 “순성장 전환과 컨센서스(시장 추정치)의 소폭 상회할 것”이라고 기대했다.

![영화 ‘호프’ 나홍진 감독 “걸어온 길 또 가고 싶지 않아 우주로 향했다”[문화人터뷰]](https://img.etoday.co.kr/crop/140/88/2356218.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/140/88/2356236.jpg)

![올여름 신작…갈색여치의 습격 [해시태그]](https://img.etoday.co.kr/crop/140/88/2356207.jpg)

!["다시 태어나면 결혼 안 해"…여성 비율, 남성의 2배 [데이터클립]](https://img.etoday.co.kr/crop/140/88/2356268.jpg)

![[급등락주 짚어보기] 2분기 실적 기대에 효성화학 '上'…잠수함 수주 실패에 범한퓨얼셀 '下'](https://img.etoday.co.kr/crop/85/60/2356295.jpg)

![[채권마감] 50년물 4.3% 등정 3년9개월만 최고..외인 선물매도+대외금리 상승](https://img.etoday.co.kr/crop/85/60/2356257.jpg)

![[오늘의 주요공시] 삼성전자·대동·씨에스윈드 등](https://img.etoday.co.kr/crop/85/60/2351994.jpg)

![[환율마감] 원·달러 장중 1520원 하회 20일만 최저..달러 매도세 꾸준](https://img.etoday.co.kr/crop/85/60/2356226.jpg)

![삼전 사상 최대 실적에도 외인 2.9조 탈출…코스피, 7600선으로 후퇴[종합]](https://img.etoday.co.kr/crop/85/60/2356215.jpg)

![네이마르→호날두 오열⋯한국 축구도 마주한 월드컵의 '벽' [이슈크래커]](https://img.etoday.co.kr/crop/300/170/2356236.jpg)

![코스피, 3거래일 만에 8000선 아래로 [포토]](https://img.etoday.co.kr/crop/300/190/2356224.jpg)