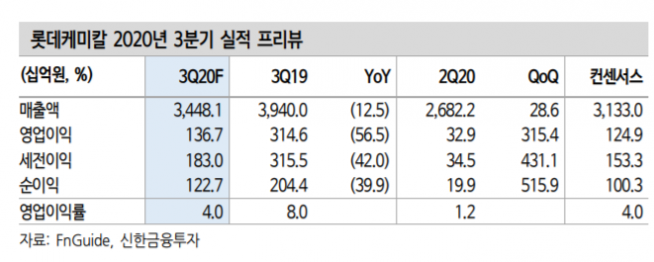

▲롯데케미칼 3분기 실적 전망. (자료제공=신한금융투자)

신한금융투자는 28일 롯데케미칼이 견조한 화학 시황에 따른 실적 상승이 전망된다며 목표주가를 23만 원에서 25만 원으로 상향 조정하고, 투자의견 ‘매수’를 유지했다.

신한금융투자는 롯데케미칼이 3분기 1367억 원의 영업이익을 거둘 것으로 전망했다. 이는 전 분기 대비 315% 상승한 수치이자, 컨센서스인 1249억 원을 넘어선 액수다.

신한금융투자 이진명 연구원은 “올레핀 영업이익이 전 분기 일회성 소멸과 폴리머 스프레드 강세로 663억 원으로 예상한다”며 “코로나19로 패키징 수요가 증가해 BD(부타디엔) 가격도 2분기 대비 55% 상승했다”고 분석했다.

또 이 연구원은 “첨단소재 영업이익은 847억 원, 이익률은 9.1% 상승으로 큰 폭의 실적 개선을 기대한다”며 “ABS(고부가합성수지)의 마진도 가전제품 수요로 전 분기 대비 36% 증가할 것”이라고 전망했다.

이 연구원은 내년 롯데케미칼의 실적 정상화를 예상했다. 그는 “2020년 실적은 대산공장 가동 중단과 코로나19 영향으로 역성장이 예상되지만 2021년 이익 회복 가시성은 높은 상황”이라며 “영업이익은 9939억 원을 기록할 것으로 예상한다”고 말했다.

![갭투자 줄었지만 내 집 마련은 더 멀어졌다 [6·27 대책 1년②]](https://img.etoday.co.kr/crop/140/88/2351070.jpg)

![[단독] 똑같은 시술에 4천번 보험금 청구?…대법 "보험금 환수·계약 무효"](https://img.etoday.co.kr/crop/140/88/2351096.jpg)

![‘숏감마’ 논란…삼전·닉스 레버리지 ETF가 변동성 키웠다 [레버리지의 역습, 꼬리가 흔드는 몸통]](https://img.etoday.co.kr/crop/140/88/2351065.jpg)

![애플, 맥북ㆍ아이패드 가격 인상...메모리칩 대란 여파 [마켓핫]](https://img.etoday.co.kr/crop/140/88/2347393.jpg)

![오전부터 중부 맑아져⋯오후 내륙 곳곳 소나기 [날씨]](https://img.etoday.co.kr/crop/140/88/2349458.jpg)

![[특징주] 삼기, 글로벌 로봇 기업 휴머노이드 프레임 개발 업체 선정 소식에 3연상](https://img.etoday.co.kr/crop/85/60/2292335.jpg)

![10명 중 9명 "경제적 자유 달성해도 '일은 계속'" [데이터클립]](https://img.etoday.co.kr/crop/300/170/2351064.jpg)

![백송이 수국보다 엄마 품 [한컷]](https://img.etoday.co.kr/crop/300/190/2351017.jpg)