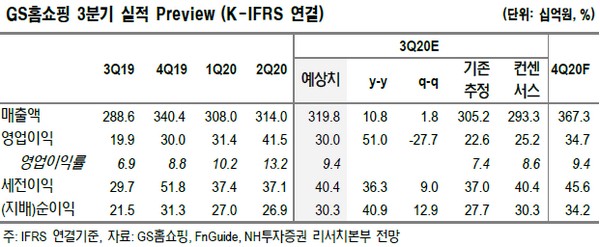

▲GS홈쇼핑 3분기 실적 전망. (자료제공=NH투자증권)

NH투자증권 이지영 연구원은 “올해 들어 코로나19의 장기화와 긴 장마 등으로 비대면 쇼핑이 더욱 활발해지며 GS홈쇼핑도 이에 따른 수혜를 받고 있는 중”이라며 “최근 모바일 라이브 방송을 편성하는 등 향후 미디어 커머스로의 사업 다각화를 위해 노력하고 있어 언택트 소비 확산의 수혜가 지속할 것”이라고 판단했다.

이 연구원은 “GS홈쇼핑은 배당도 매력적이며 밸류에이션 또한 절대적인 저평가 상태”라며 “양호한 영업환경, 하반기 호실적, 높은 배당 매력, 밸류에이션 저평가 등을 감안할 때 현시점은 매수 적기”라고 판단했다.

그는 “3분기에는 연결기준 매출 3198억 원, 영업이익 300억 원으로 컨센서스 영업이익 252억 원을 큰 폭으로 웃도는 호실적을 전망한다”며 “송출수수료는 연 인상률 5% 전후로 안정적 수준을 유지하고 있으며 재택근무 등으로 전사 경영 효율성도 더욱 높아지고 있어 영업이익률은 더욱 개선 폭이 클 것”이라고 내다봤다.

![[단독] 5500억 규모 첫 국민성장펀드 수탁은행에 농협은행 선정](https://img.etoday.co.kr/crop/140/88/2316735.jpg)

![가장 좋아하는 프로야구단, 작년도 올해도 'KIA 타이거즈' [데이터클립]](https://img.etoday.co.kr/crop/140/88/2316827.jpg)

![서울 아파트값 2주 연속 상승폭 확대⋯‘외곽 키맞추기’ 계속 [종합]](https://img.etoday.co.kr/crop/140/88/2316212.jpg)

![나프타 대란에...‘포장재 고비’ 맞은 식품업계 “겨우 2개월 버틸듯”[중동발 원가 쇼크]](https://img.etoday.co.kr/crop/140/88/2316338.jpg)

![[오늘의 주요공시] 현대차‧KCC건설‧리가켐바이오 등](https://img.etoday.co.kr/crop/85/60/2315148.jpg)

![[장외시황] 아크로스, 1.27% 상승](https://img.etoday.co.kr/crop/85/60/2316776.jpg)

![LG엔솔, '특허 전쟁' 본격화⋯주가 변수 되나 [찐코노미]](https://img.etoday.co.kr/crop/300/170/2316853.jpg)

![트럼프 연설 충격파, 코스피 4.47%·코스닥 5.36% 급락 [포토]](https://img.etoday.co.kr/crop/300/190/2316812.jpg)